本記事では

イデコとNISA、やるならどっちがいいの?

といった疑問をお持ちの方向けです。

結論から言います。NISAです。

この記事を読めば、iDeCoとNISAのどちらをやろうか迷わなくてすみ、まずはNISAをやるべき理由がわかります。

夫がイデコとNISAを両方やっている体験談も踏まえています。

動画でもまとめています!

それでは、見ていきましょう!

まずは、NISAをおすすめする理由 3つ

お金が必要になったら引き出せる

まずオススメするのが、NISAはお金が必要になったらすぐに現金化ができます。一方、イデコは60歳まで原則、引き出せません。

しかもNISAの場合は、利益に税金がかからないので、含み益すべて自分のお金になります。

あれ?イデコも税制優遇あるとかなかったっけ?

iDeCoも税制優遇ありますが、実際に運用した株を売却して現金を受け取る時に税金を取られる可能性があるのです。詳しくはこちらで解説しております。

せっかく自分で増やしたお金、税金で持っていかれるの嫌じゃないですか?

30代40代となると、子どもの教育費や住宅ローンなどお金がどうしても必要なときってありますよね?

そんなときにはやはりNISAをオススメします。

投資枠が大きい

2つ目がNISAの方が投資額が大きいからです。

年間最大360万円、合計で1800万円も投資できちゃいます。

一方、iDeCoはというと会社員であれば、企業型DCに加入している方であれば2万円で、加入してなければ2万3千円。年間でだいたい25万円ほど。

40歳から60歳まで20年間積み立てるとすれば、25万円×20年=500万円

と1000万円以上も投資枠が違いますね。

うーん、でも自分は投資額がそんなに大きくなくてもいいや。

投資額がそこまで大きくなくても困らない人でもNISAをオススメするのは

投資はいち早くお金を市場に回した方が増えるから

です。詳しくはこちらの著作で説明されています。

わたしたちは新NISAで一括投資と積立投資をしていますが、やはり一括投資の圧勝です。

税金がかからない

そして、3つ目が税金がかからないからです。

でもイデコも掛け金が全額所得控除になったりするんでしょ。

たしかにおっしゃるとおり、iDeCoの魅力はNISAと違って掛け金が全額所得控除になるので節税できる点です。

ただ、イデコの問題点としては受け取る時に税金がかかる可能性があるからです。

受け取る時には退職所得控除や公的年金等控除が使えますが、貰う額が大きいひとは税金がかかりそうなのです。

一方でNISAは増えた資産をそのまま受け取ることができます。

iDeCoのデメリット

自分のお金が拘束される

デメリットで一番大きいのが、60歳まで原則引き出せません。

引き出すことができるのは、自分がタヒんだり、障害を負ったりなどレアケースだけです。

まぁ、イデコの趣旨は自分年金なので引き出せないことのメリットもないこともないですが。

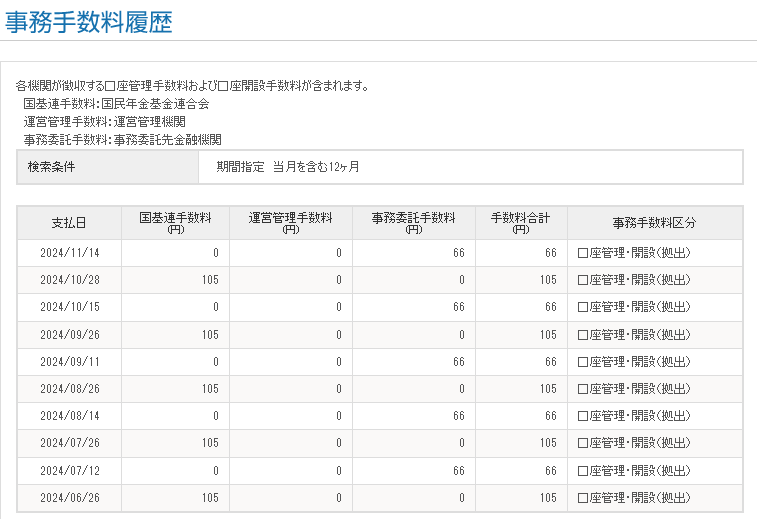

手数料がけっこう高い

自分としては、この手数料がけっこう高いのが一番のデメリットかなと。

事務手数料と称して、毎回171円を吸い取られています。

夫は2万円を投資しているので、約1%ほど。

手数料を1%取るってボッタクリとは言えないまでも、かなり高いかなと思っています。

受け取る時に税金がかかるかも

そして、イデコの問題点としてよく挙げられるのがこの受け取り時の税金問題です。

詳しくはこちらで解説していますが、10年ルールと19年ルールを自分の状況に当てはめてうまく受け取らないと税金でめっちゃ損します。

最もお得な受け取り方は

- 60歳でiDeCoを受け取り、なるべく勤務延長する(できれば70歳)⇒10年ルール

- 早期退職して退職金をもらい、20年後にiDeCoを受け取る⇒19年ルール

かなと。

NISAやるならどの金融機関?

新NISAを始めるならネット証券がオススメです。

なぜかというと、投資で一番大切な手数料が最安級だからです。

ネット証券でもこの2つをオススメします。他のお金系インフルエンサーさんも同じ証券会社を推しています。

初心者なら楽天証券

初心者さんにオススメなのは、楽天証券です。オススメポイントは

- 楽天ポイントで投資できる

- 画面が見やすい

- 楽天カードで積立できるからポイント還元がある

- 投資信託の定率・定額取り崩し設定ができる

です。

多少手間がかかっても利益を最大化するならSBI証券

次にオススメなのはSBI証券ですが、オススメポイントは

- 保有資産残高に応じてポイントがもらえる

- Pontaポイント、vポイントなどのたくさんのポイントで投資可能

- クレジットカードの積立還元ポイント1%を楽に狙える

- 投資信託の定額取り崩し設定ができる

ぶっちゃけて言うならどちらのネット証券でも大差ないです。

まとめ

30代40代 イデコとNISA 2025年今からするなら、断然NISA!理由は

- いつでも現金化できる

- 投資額が大きい

- 税金がかからない

イデコのデメリット

- 60歳まで資金拘束

- 手数料が結構高い

- 受け取り時に税金かかるかも

イデコとNISA、どちらをやろうか迷っている方、あなたはとっても優秀です。

だって、大抵の人は

投資なんてギャン〇ルだろ

と思っているのです。

そんな中、投資をやろうと思うだけで人生勝ち確です。これマジなんです。

あとは、一歩進んでNISAの口座開設して投資をするだけ。

すると、あーら不思議!働く以外でお金って増やせるんだ!って思えるようになります。

ともに、勇気を出して投資を続けていきましょう!

ここまでお読みいただきありがとうございました!

コメント