本記事では

わたし世代の最適な貯金と投資の割合ってあるのかしら?

と言ったお悩みをお抱えの方向けです。

実は、最適なバランスを取る方法あります。

この記事を読めば、50代60代のみんなの貯金と投資の割合がわかるだけでなく、自分に最適な貯金・投資の割合がわかります。

貯金と投資の割合にお悩みの方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

50代60代 みんなの貯金と投資のバランスは?

ここでは、金融広報中央委員会が発表している令和5年の家計の金融行動に関する世論調査からデータを持ってきました。

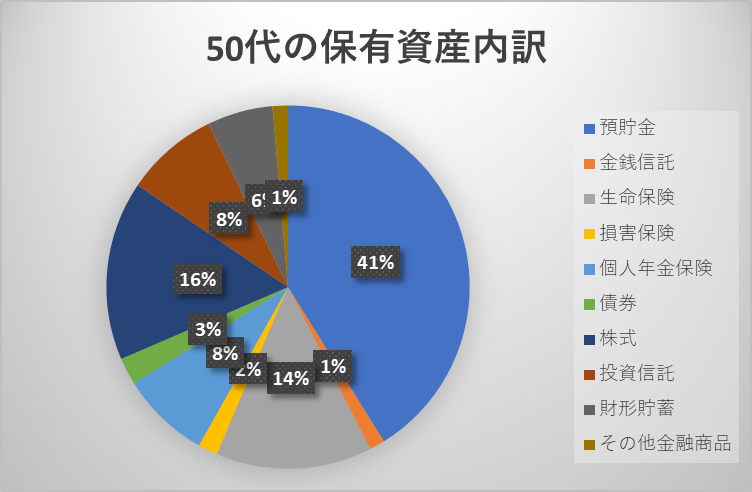

こちらは50代の保有資産内訳になります。上位3つを見てみましょう。

| 種類 | 金額 | |

| 1位 | 預貯金 | 663万円 |

| 2位 | 株式・投資信託 | 391万円 |

| 3位 | 生命保険 | 224万円 |

やはり貯金が大半を占めていますね。貯金と投資の割合は、6:4という感じでしょうか。

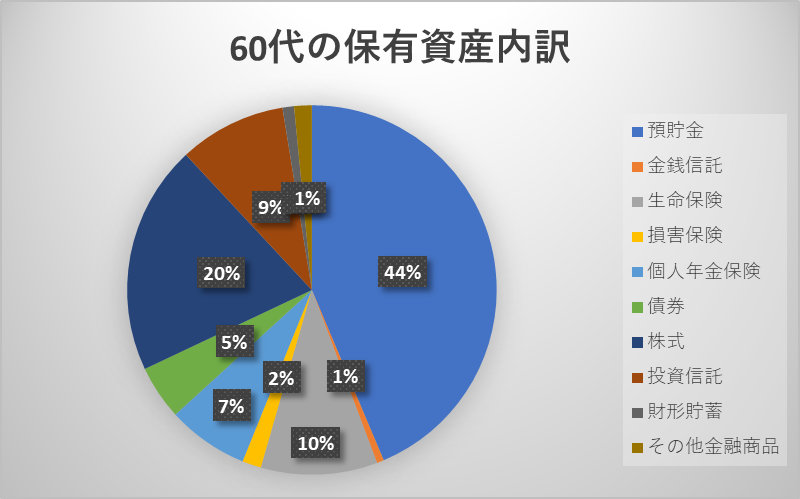

| 種類 | 金額 | |

| 1位 | 預貯金 | 1130万円 |

| 2位 | 株式・投資信託 | 763万円 |

| 3位 | 生命保険 | 264万円 |

60代の方も貯金が大半を占めていますね。貯金と投資の割合は、7:3という感じでしょうか。

50代 60代 貯金と投資の最適な割合を決める方法 2選

では、貯金と投資の最適な割合を決める方法とはどんなものでしょう?

ここでは、2つをご紹介いたします。

年齢=現金比率にする

年齢=貯金?なんのこっちゃ

具体例を挙げればすぐにわかると思います。

50歳の方は、現金比率50%で投資比率を50%

60歳の方は、現金比率60%で投資比率が40%

という感じで、年齢を現金比率にするのです。

そうすれば、年齢が上がるにつれてリバランスして、良い感じになっていきますよね。

80歳になったら現金比率は80%

みたいな感じですね。

うん!これはわかりやすいね!

5年以内に使うもの=現金 それ以降に使うもの=投資

もう一つが、5年以内に使うものは現金、5年後以降に使うものは投資に。

わたしたち夫婦はこちらを採用しています。

理由は、入ったお金を貯金しておくか投資にするかをすぐに分けられるからです。あとは、上記の方法だとリバランスをしないといけないのがめんどくさいからです。

この方法の大きな利点は

- インフレに対応できるから

- 比率をわざわざ考えなくていいから

です。

でも投資って元本保証じゃないじゃん。そんなんで大丈夫なの?

わたしたちがやっている投資はインデックス投資なので、20年以上長期で続ければマイナスになったことがないっていうデータが出ていますよ。しかも金融庁が発表しています。

心配性な方は、10年後までに使うお金を現金、それ以降に使うお金を投資でとアレンジしても良いと思います。

現金100%がヤバい理由

本記事をご覧になっている方は、大丈夫かと思いますが、これからの日本は投資をしないとマズイ未来が来ています。

そうインフレです。

今、1万円で買えるものは来年も1万円で買えるとおもいますか?

おそらく1万500円とかになっているでしょう。もしくはもっと値上がりしているかも。

現金で持っていると資産が段々と目減りしていってしまうのです。

一方で投資は物価上昇に強いと言われており、物価上昇とともに企業の収益もあがるので株価や配当金も上がることになるんですよね。

まとめ

50代60代 みんなの現金・投資の割合は、3:7か4:6くらい

最適な現金と投資のバランスを決める方法 2選

- 年齢=現金比率

- 5年以内に使うお金=現金 5年後以降に使うお金=投資

現金100%では危険な状態な日本のインフレ

いかがでしたでしょうか?

現金と投資の割合ってなかなか難しいですよね。

ぜひ、最適な方法2選を参考にして、あなたのしっくり来る方を選んでみてくださいね。

ここまでお読みいただきありがとうございました!

コメント