本記事では

老後格差っていう恐ろしいワードが気になるんだけど…

と言ったお悩みを抱えている方向けです。

実は、知らないと老後格差の沼にハマります。

この記事を読めば、老後格差の実態と自分が老後貧乏にならないための対策法がわかります。

老後貧乏になりたくない方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

老後格差の実態

老後格差ってそんなにヤバイの?

はい、ヤバイんです。

こちらをご覧ください。

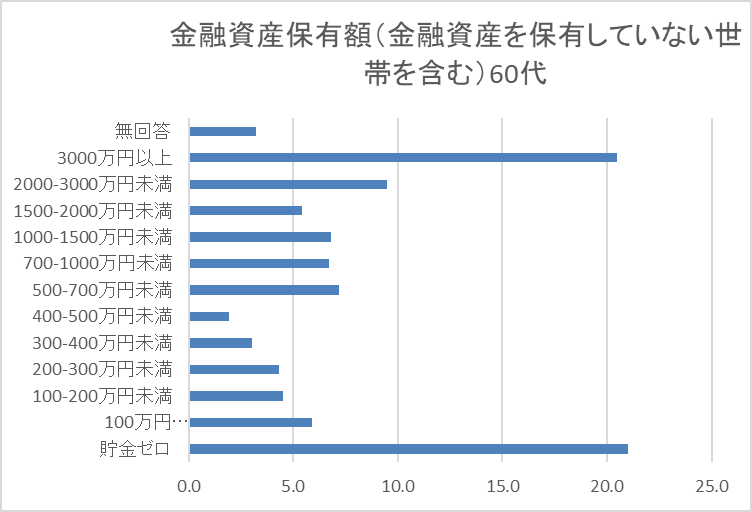

60代の貯金格差

3000万円以上ある世帯は、20%以上とありますが、逆に貯金ゼロ世帯も20%以上となっております。

貯金が300万円以下の世帯は、驚きの35%以上となっております。

これ、ヤバくないですか?

3世帯に1世帯は、300万円以下の貯金で暮らしているってことになります。

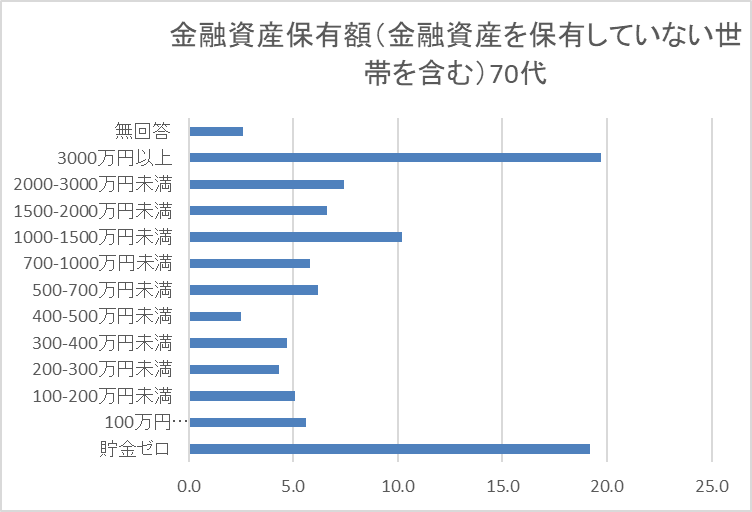

70代の貯金格差

70代も60代と同じようになっており、3000万円以上ある世帯と貯金ゼロ世帯が2割程度です。

貯金300万円以下となると、約35%。

やはり、3世帯に1世帯は貯金300万円以下で暮らしていることになります。

うそ…ちょっとめまいがしてきた…

貯金がない側には絶対になりたくない…

40代から始まる老後格差の分かれ目とは

それでは、老後格差の沼にハマる分かれ目を見ていきましょう!

投資はギャン〇ル?

まず最初に挙げたいのが、これです。投資はギャン〇ルという考え。

40代の方は、バブル崩壊の悪夢を小さいころに見たことがあるようなので

投資はギャン〇ル、絶対にやめたほうがいい!

そうよ!損することもあるんでしょ!ゼッタイにやらない!

と考えている方が多いようです。

だけど、それ実は老後格差の分かれ目で、貧乏になる方向へ歩いています。

なぜか?

それは、今の日本は物価があがっているので、働いてコツコツ貯金だけだと庶民はほぼ確実に老後貧乏に陥るからです。

えっ?じゃあ、裏を返せばインフレに対抗するには、投資がいいってこと?

そうなんです!

インフレ=生活が苦しくなる嫌なもの

と考えてしまいがちですが、インフレということは企業の利益もあがって、株価もあがるのでウハウハな人たちがいるのです。それは

株主

です。

わたしたちも投資をしているので、株主なのですが、その恩恵を受けています。

えっ?でもさ、投資って特別な知識とかまとまったお金がないとできないんでしょ?

いえ、そんなことはありません!

100円からでも投資は始められますし、特別な知識は必要ありません。

まずは、100円からYoutubeや書籍ですすめられている株を買ってみるのがオススメです★

オススメの書籍はこちら。

習うより慣れよ

ですね。

そっか…じゃあ、100円から投資始めてみようかな

そんな、あなたは金持ち老後の道を選んでいるでしょう!

節約なんてみみっちい?

そして、次がこれです。節約なんてみみっちい。

突然ですが、問題です。チャラン♪

高年収の人でも、破産する人ってどんなひとでしょうか?

あの有名なアスリートが破産したのは…

そう!お金をつかいまくったからです。

そりゃあ、稼ぎ以上にお金を使ったらお金なくなるでしょ

その通り!

めっちゃ当たり前なんですが、自分が稼ぐ以上にお金を使うと貧乏になって破産します。

ただ、この当たり前すぎる真実に目を向けずにお金を使ってしまう人がめっちゃ多いんです。

老後になると、収入がガクンと下がります。それは、仕方がありません。人間、誰だって老いますからね。

老後貧乏になる人は、収入以上に支出が多くなってしまうからです。

もし、1円でも収入が多ければ老後貧乏にはなりません。

節約がみみっちいって思っている人、老後になって急に節約生活を始められるでしょうか?

答えは、NOです。

実は、夫の父がそうでした。詳しくはこちらで解説しております。

ざっくり解説すると、50歳で早期退職した義父はそれまでの生活水準が落とせずに、年金もらう前に資産が底をついてしまい、息子にお金を借りるようになってしまいました。

父は、節約なんてみみっちいって思っているタイプのひとでした。

断言できます。

老後になるまで、節約がみみっちいって思っていた方、老後になってから節約生活するとストレスでパンクします。

たしかに…節約しなきゃってわかっているんだけどさ、なんか続かないのよ…

実はそれ、節約を誤解しています。

節約って生活の満足度を下げずに支出を下げることで、我慢することではありません!詳しくはこちらで。

簡単に説明すると、生活の満足度を下げずに支出を下げられたのがこちら。

- スマホは格安SIMに

- 民間保険は公的保険をカバーするだけ

- 住宅ローンは、借り換えか銀行と金利の交渉

そっか!まずは、自分がストレス感じない節約をしていこうかな!

もしそう考えることができたら、老後貧乏を回避することができるでしょう!

我慢して定年まで仕事が普通?

そして、3つ目が”我慢して”定年まで仕事です。

えっ?それって、普通じゃないの?仕事ってつらいものでしょ?定年になったら、ソッコー辞める!

仕事は、60歳になって引退して、あとは退職金と年金で悠々自適。

残念ですがそれ、もう終わっています。

定年は延び延びになり、いずれ70歳になるでしょう。

退職金も減らされて、2000万3000万ももらえるのは大企業だけでしょう。

年金もどんどん減っていくことでしょう。

いや、それはわかるけどさ、もう限界なの。60歳以降も働き続けるなんて…

お気持ちわかります。

パワハラ上司に無理な注文してくる顧客。

そんな高ストレスを老後も続けるなんて悪夢でしかありません。

ただ、これだけは言えます。

庶民は60歳以降も働きつづけないと、老後貧乏確定です。

もう嫌…現実逃避したい

でも、ご安心ください。

働く=ツラいもの

って考えている方、それ誤解です。

働くとは、”はた(傍)”を”らく(楽)”にすることが語源になっています。

ということは、周りのみんなを楽にさせてくれるのはすべて働くってことです。

あなたが歌が好きなら、Youtubeで歌ってみたシリーズをやって、いいねをもらう

それだって立派な働くってことです。

あなたがコーヒーが好きなら、カフェを開いてコーヒーを提供することだって立派な仕事です。

そう!我慢して働くんじゃなくて、自分が好きなコトをして働くってことです。

うーん、でも自分が好きなモノってわからない

そんなあなたには、まず自分が嫌いなものを挙げてみましょう。

- 嫌いな上司に命令されるのは嫌

- 満員電車に乗るのは嫌

- 一日ずっと人と喋らないのは嫌

そういったものをそぎ落としていったら、自分が好きなものが見つかっていくはずです。

でも、自分の好きなことして必ずしもお金儲けできるわけじゃないでしょ?

たしかにおっしゃるとおりです。

そこでオススメなのが、厚切りジェイソンさんの著作。

厚切りジェイソンさんは本書でこうおっしゃっていました。

- 世の中にニーズがあって

- 自分がそれに答える能力があって

- 好きなことであれば最強

そっか!40代から自分が好きなことで小さく働いてみるっていいかも。やってみよう

そんなあなたは、貧乏老後の道じゃなくて、金持ち老後の道を歩いているでしょう!

勉強なんてやってらんねー?

そして、最後に挙げるのが

勉強なんてやってられない

です。

いやいや、毎日の仕事で忙しいし、家事はやらなきゃだし、育児もあるんだよ

たしかに40代の方は忙しいと思います。

ただ、これだけは言えます。

お金の勉強しないと、老後貧乏はほぼ確実

なぜか?

わたしたちは学校でお金のことは勉強していません。

なので、社会人になって自分でお金のことを勉強しなくてはいけません。

断言します。

お金の勉強して知識武装しないと、老後貧乏になるのは確実

- GPIF

- 年金3兄弟(老齢、障害、遺族)

- r>g

- 高額療養費制度

この辺のワードが呪文のように見える人、ヤバイです。老後格差で貧乏側に回ってしまうかもしれません。

うーん、とは言えさ、お金の勉強ってなんか難しそう

ご安心ください。

今は良い時代になりました、とってもわかりやすい本やYoutubeがあります。本ならこちら。

Youtubeならエンタメ(円貯め)要素が強いものを紹介しております。

また、わたしたち自身もYoutubeをやっております。

そっか、まずは手ごろに観られるYoutubeから始めてみようかな。

そんなあなた、老後にお金で困ることはなくなるでしょう!

まとめ

老後格差の実態

- 60代70代の老後格差がヤバすぎた 3世帯に1世帯が貯金300万円以下

- 資産3000万円以上は20%以上

40代から始まる老後格差の分かれ目とは

- 投資はギャン〇ルと思わず、少額から始められるか

- 節約はみみっちいと思わずに、エンタメ(円貯め)と思えるか

- 我慢して定年までが普通と思わず、自分の好きなことを小さく始められるか

- 勉強なんてやってられないと思わず、お金のこと学んで老後貧乏を回避できるか

老後格差や老後貧乏ってなんか恐ろしいですよね。

でもご安心ください。

本記事を読んでおられる方はきっと大丈夫です。

だって、お金のことを知ろうって思わないとここまで読んでいません。

あとは、それを継続できるかどうかです。

ともにお金のことをともに学んで老後格差、老後貧乏にさよならしましょう!

ここまでお読みいただきありがとうございました!

コメント