本記事では

NISAで投資する金額と貯金の割合ってどうすればいいのさ?

と言ったお悩みをお抱えの方向けです。

NISAにお金を回したいけど、貯金が減るのも不安……。

資産5000万円を突破した今だから言えますが、その『不安』こそがお金を増やすための重要なセンサーです。今回は、我が家がたどり着いた『最強のバランス』を公開します。

NISAと貯金の割合についてお悩みの方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

みんなの投資と貯金の割合は?

みなさんがどのくらいの金額をNISAで投資に回しているかはこちらの記事で紹介しております。30代40代は投資に毎月、5~6万円を回しているようです。

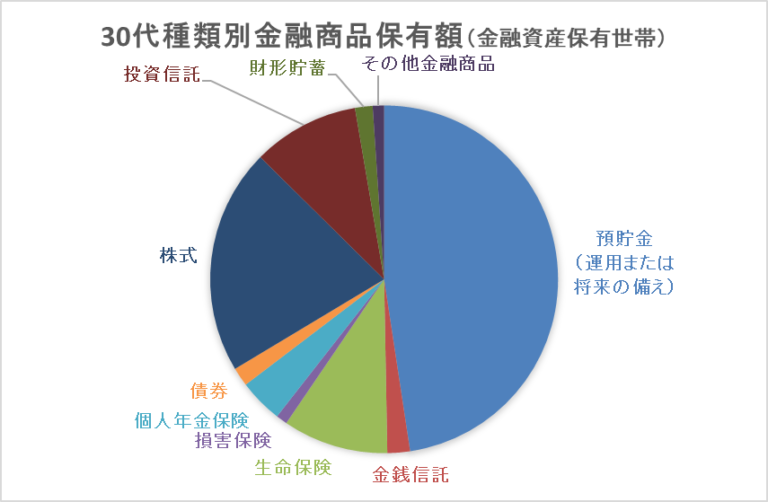

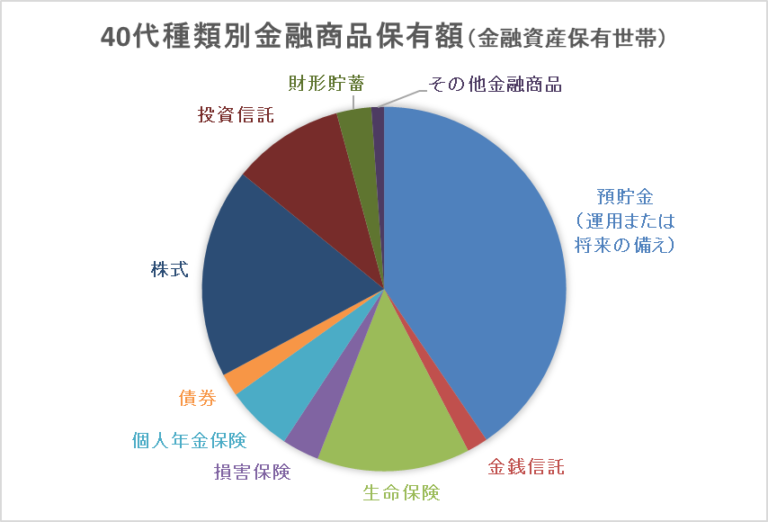

30代40代の貯金と投資のバランス

詳しくはこちらの記事で紹介しておりますが、やはり大半の方は、貯金の比率が高く、投資の割合が低めですね。

こちらは、保険や債券も含めた資産の割合になります。

やはり貯金の割合が高いですね。

30代40代ともに平均的な貯金・投資割合は、7:3か6:4くらいといったところでしょうか?

じゃあ、自分もそのくらいにしておいたほうがいいのかな?最適な割合ってなんか基準あるの?

NISA(投資)と貯金、最適なバランスとは?

ここでは、最適なバランスを取る方法、2種類を紹介します。あなたがしっくりくる方をお選びください。

年齢=現金比率にする

年齢=貯金?なんのこっちゃ

具体例を挙げればすぐにわかると思います。

30歳の方は、現金比率30%で投資比率を70%

40歳の方は、現金比率40%で投資比率が60%

という感じで、年齢を現金比率にするのです。

そうすれば、年齢が上がるにつれてリバランスして、良い感じになっていきますよね。

80歳になったら現金比率は80%

みたいな感じですね。

うん!これはわかりやすいね!

5年以内に使うもの=現金 それ以降に使うもの=投資

わたしたち夫婦はこちらを採用しています。

理由は、入ったお金を貯金しておくか投資にするかをすぐに分けられるからです。あとは、上記の方法だとリバランスをしないといけないのがめんどくさいからです。

わたしたち夫婦は、5年以内に使うお金はすでに現金で持っているので、それ以外のお金はすべて投資にまわしています。もちろん、NISAで投資しているお金も含めて。

この方法の大きな利点は

- インフレに対応できるから

- 比率をわざわざ考えなくていいから

です。

また、老後資金や子どもの教育資金も5年後以降に使うので、現金で置いておくのではなく、投資で増やすことを考えています。

でも投資って元本保証じゃないじゃん。大丈夫なの?

わたしたちがやっている投資はインデックス投資なので、20年以上長期で続ければマイナスになったことがないっていうデータが出ていますよ。しかも金融庁が発表しています。

心配性な方は、10年後までに使うお金を現金、それ以降に使うお金を投資(NISA)でとアレンジしても良いと思います。

わたしたちは、夫がアラフォーで妻がアラサーなのでまだまだ挽回できるチャンスがあるので、5年後以降に使うお金はすべて投資に回しています。

まとめ

30代40代の平均的な投資と貯金の割合は、3:7か4:6くらい

4000万円貯めた夫婦が思う、NISA(投資)と貯金のちょうど良いバランスは

- 年齢=現金比率(例:30歳なら現金30% NISAが70%)

- 5年以内に使うお金=現金、5年後に使うお金=投資(NISA)

いかがでしたでしょうか?

今後日本では、インフレが進むと思いますので現金100%は非常に危険です。

インフレ下では、現金は激弱ですからね。

現金と投資の最適なバランスを考えながら、豊かな人生を送っていきましょう!

ここまでお読みいただきありがとうございました!

コメント