本記事では

50代になって老後資金のこと気になってきた…どうすればいい?

といったお悩みをお抱えの方向けです。

実は、老後資金の戦略、もう最適解が出ています。

もし記事であげるNGな貯め方をしていたら、老後貧乏まっしぐらです…

でも、ご安心ください。

老後資金の戦略の最適解を学べば、老後貧乏どころか金持ち老後になることはほぼ確実です!

老後資金でお悩みの50代の方、ぜひ参考にしてみてください。

動画でもまとめてます。

それでは、早速見ていきましょう!

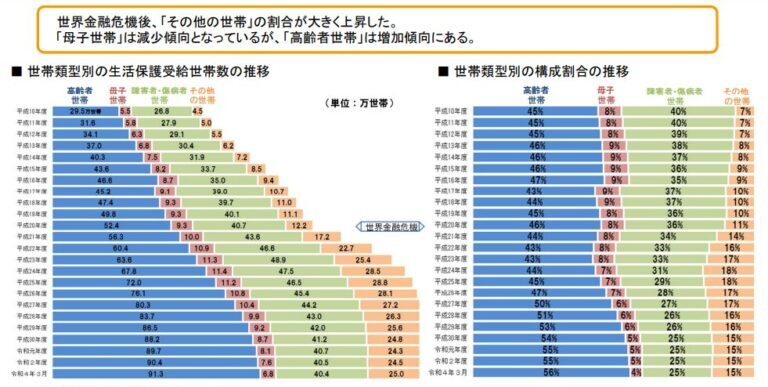

老後貧乏が増えている

老後貧乏になる方、増えています。

日本の高齢者自体が増えているという実態もありますが、老後貧乏になっている方が増えている事実がこちら。生活保護受給者の高齢者比率が増えています。

マジ?どうすりゃいいの?生活保護ってなんか肩身が狭そう…

老後資金はどうやって貯める?

まず、老後資金をどうやって貯めるかを挙げていきます。

ここでは、普通に会社員として働いている方を前提にしております。

Goodな貯め方トップ3

支出の最適化

堂々の第一位は、支出の最適化です。

支出の最適化って節約ってこと?うわぁ、地味…ってかもう節約しているわい!

そんなあなたに質問です。チャラン♪

節約とは、次のうちどれを言うでしょうか。複数回答可です。

- もやしごはん

- 電気をこまめにオンオフ

- スーパーのはしご

- オードリー春日のダクト飯

実はこれ、節約とは言いません。ただの我慢です。

本当の節約とはこういうものです。

- 携帯電話を格安SIMに

- 民間保険は高額療養費制度、付加給付、限度額適用認定証、先進医療とはなんぞやを知ってから入る

- 住宅ローンの借り換えや値下げ交渉

- ふるさと納税やりつつポイントも乱獲

えぇー、なんかめんどくさそう

そんなあなたに悲報です。

お金を増やしたいのであれば、お金のことを知らなければいけません。

野球がうまくなりたければ、野球のこと知ろうとしますよね?同じことです。

とは言え、何から始めたらいいかわからないわ…

50代となると収入はあたまうちになり、大きく伸びることは難しいかと思いますので、支出の見直しが最も重要です。

iDeCo

第二位がiDeCoになります。

iDeCoってなぁに?という方はこちらをご覧ください。

簡単に言えば自分で作る年金みたいなものですね。年金についても、わかりやすく解説しております。

iDeCoの魅力は、運用益が非課税になったり、受け取り時に税金の優遇制度があったりしますが、一番は掛け金が全額所得控除になるところですね。

だいたい掛け金の2割くらいは、節税できることになります。

毎月1万円の掛け金であれば、2千円ほど。

年収が高い人ほどもっと節税できますので、やらない手はないです。

会社員の方であれば、だいたい2万円が掛け金の上限なので、iDeCoをやれば4千円は節税できちゃいますよね。

50歳から始めて60歳までやれば、48万円も節税できちゃう計算です。

しかも、来年の税制改正で上限額を引き上げるという話も出ています。

iDeCoのデメリットがないわけではないですが、メリットの方が上回るので、老後資金戦略のひとつとしてやらない手はないですね。

新NISA

第3位は、新NISAを使っての投資です。

老後資金となると真っ先に投資が出てくると思いますが、わたしたちが勧める投資は、20年のスパンで考える長期投資なので3位にランクインさせました。

えー?そうなの?もっとサクッと儲けられる投資ないの?

投資上級者ならいざ知らず、投資初心者の方には「今すぐ儲かる投資」なんてのは99%は詐欺なので、お気をつけください。

新NISAでの投資成績については赤裸々に公開しておりますので、興味ある方はご覧ください。

NGな貯め方トップ3

貯蓄型保険

これ、最もダメなヤツです。

貯蓄型保険って、補償はうすっぺらいのに戻ってくるお金はちょっとだけ増えるというめちゃくちゃ中途半端なものです。

保険は保険。

貯蓄は貯蓄。

混ぜたらダメです。割高な手数料を取られるだけです。

中でも悪名高い!のが、金融庁にも名指しでブチきれられている外貨建て一時払い保険です。

多くの重点モニタリング先で、知識・投資経験の不足や投資方針との不一致に懸念がある顧客に販売。

金融庁が、代表的な外貨建一時払保険(運用型)8商品の運用パフォーマンスを分析したところ、2023年8月末時点での運用終了分(継続期間2.5年)の外貨建一時払保険は、継続期間5年以上の同保険(又は同種商品に投資する先進国債券の投資信託)と比べて劣後している(A

全ての重点モニタリング先で、運用型商品の一つであるターゲット型保険のほとんどが目標値に到達すると解約され、同時に同一商品を同一顧客に販売する事例が多数発生している。こうした乗換販売によって販売手数料等が二重に発生する(※2:P5参照)ことを考慮すると、顧客にとって経済合理性があるとは言えない。販売会社は、目標値到達前に顧客に対して無償で目標値の引き上げが可能である旨を伝達した上で顧客の意向を踏まえてアドバイスするなど、顧客を適切にフォローアップすべき

出典:金融庁

ちょっと何言っているかわかんないですね。

江戸っ子風に訳すと

「おうおうおう、金融機関さんよ!ガイカダテイチジバライホケンなんて顧客もよく理解してないで、わけわかんないもの売りつけて、めっちゃぼったくっているそうじゃねぇか!しかも!お客さん、めっちゃ損して解約してもさらに損する商品を契約させて、ぼろ儲けしてるそうじゃねぇか。テヤンデイバーロー」

です。

まぁ、要は自分のお金増えずに保険会社の懐が温かくなるだけじゃないのー!って金融庁がお役所言葉でブチ切れてます。

銀行預金

第二位は銀行預金です。

えっ?銀行預金ってお金貯める王道の方法なんじゃないの?

悲報です。それは、昭和から平成まで続いた古い考えです。

理由は、インフレです。

銀行預金だとインフレ負けするんです。

詳しい説明は割愛しますが、これだけは覚えてください。

銀行預金はインフレに激弱

タンス預金

タンス預金、これは本当にやめたほうがいいです。

なぜか。泥棒に入られたら終わりですし、もし家が火事になったとしても終わりです。

しかも銀行預金のところであげたインフレの影響をモロに受けるので、老後資金には向いておりません。

なんとなくわかったけどさ、実際の戦略をシミュレーションしてみてよ

シミュレーションしてみた

それでは、実際に老後資金の戦略について、シミュレーションしてみましょう。

ここでは、クレヨンしんちゃんに出てくる野原ひろしが50歳になったという前提でシミュレーションしてみます。

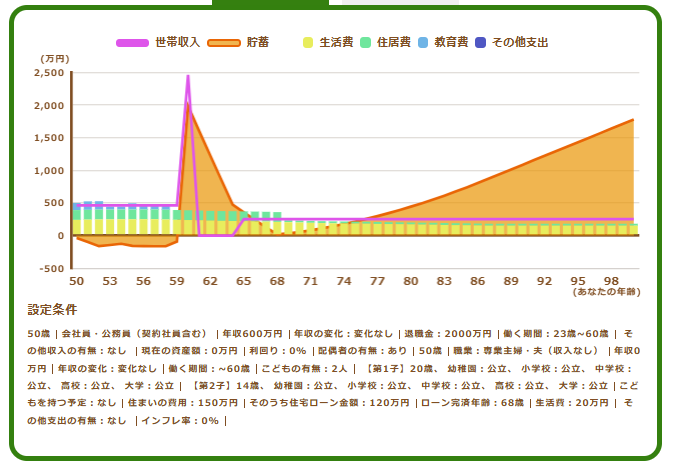

- 父:野原ひろし(サラリーマン年収600万円) 50歳

- 母:野原みさえ(専業主婦) 43歳

- 長男:野原しんのすけ(大学生) 20歳

- 長女:野原ひまわり(中学生)14歳

- 4人家族の平均支出32万円で計算(毎月のローン返済は12万円)

- 住宅ローンは、36歳時点であと32年(68歳で完済)

- 子どもはすべて公立にした場合

- インフレ率0~2%

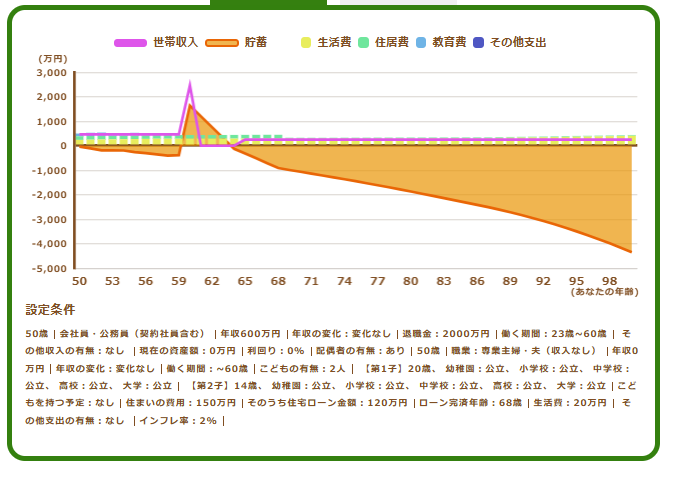

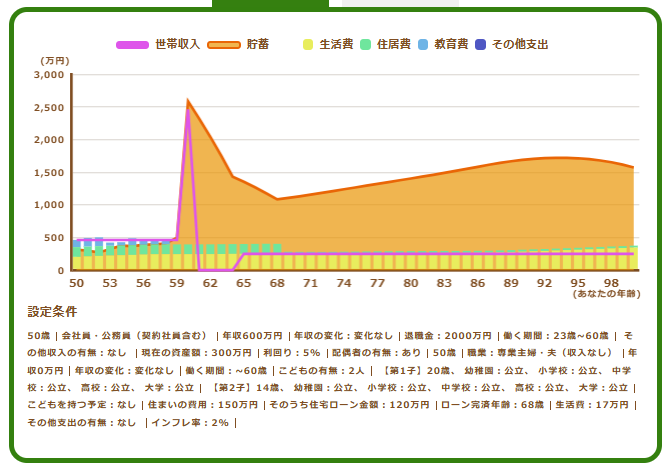

何も対策しない場合

それでは、まず数年前までの日本ではどんな感じでしょうか。

こちらです。

なんだ!住宅ローン払い終えるまでは厳しいけど、そのあとは余裕じゃん。

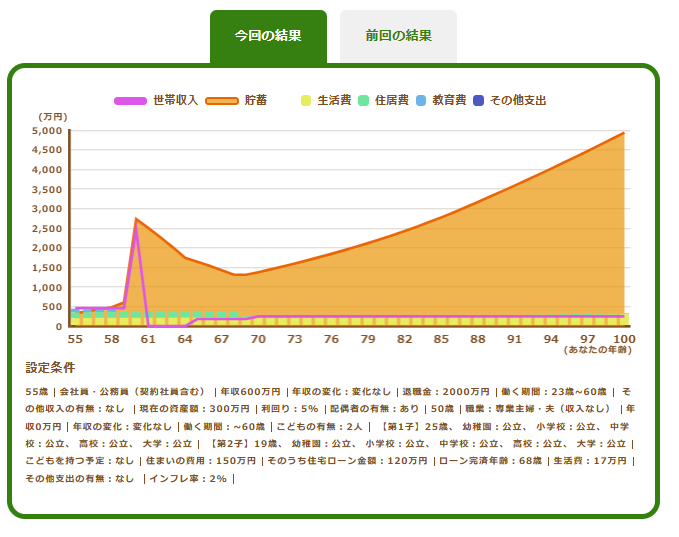

ところがどっこいなんです。今の日本の状況を考えると、こういったシミュレーションになります。

うそでしょ!?一転して老後破産じゃん。なんで?

昔の日本と今の日本。違うのはこれです。

インフレ

インフレ率を0から2%に変えるだけで、以上のような結果に変わってしまうのです。

インフレって対策しないと恐ろしいです。

ただ、このシミュレーション結果だと年金がインフレ対応していないようで、現行の年金はインフレに対応するものとなっている(マクロ経済スライド)のでもう少しマシかなとは思いますが、年金をアテにするのは危険です。

なぜなら、夫が義母の年金を見せてもらったことあるのですが、現在の物価上昇にぜんぜん追いついてないらしいですよ。

少子高齢化が進む日本で公的年金がこれからどんどん良くなるとは到底考えられないという理由もあります。

なによそれ!どうすればいいの?

50歳から始める老後資金戦略

では、戦略を考えていきましょう!

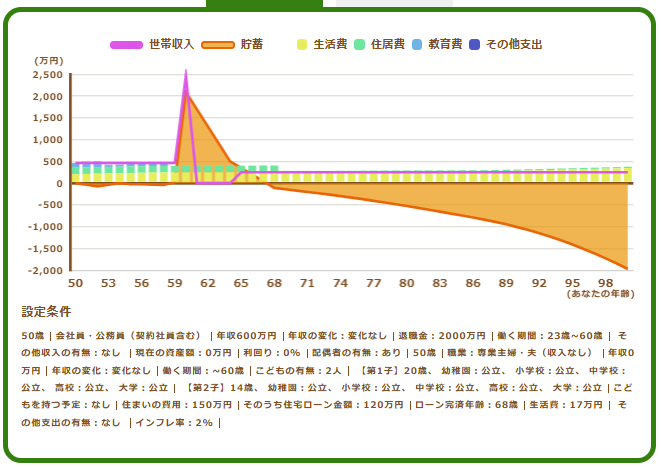

支出の最適化をして貯金

最もポピュラーな方法で考えてみました。

支出を最適化して、毎月の生活支出が3万円減って貯金に回した結果がこちら。

うそでしょ!?まだ老後破綻してるじゃん!うそつき!節約しろって言ったじゃん!

まぁまぁ落ち着いてください。

このシミュレーション結果は50歳時点で貯金ゼロで計算しております。

50代の平均貯金額(300万円)でもう一度シミュレーションしてみましょう。

80代になったら借金地獄じゃない…

これはやはりインフレが強敵ですね。

ただ、支出の最適化は大事です。これは野球で言うなら守りですね。

インフレという敵に対抗するには攻撃力もあげなければいけません。

庶民が攻撃力を上げる方法が投資です。

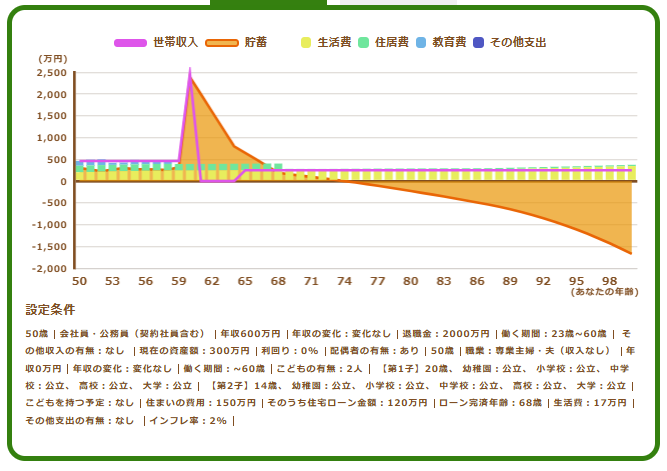

支出の最適化と投資、両方

それでは、支出の最適化と並行して貯金300万円を堅実なインデックス投資にまわしたらどうなるのでしょうか?利回りは5%で計算しました。

おっ!やっとプラスに!こういうのが見たかったの!

やはり、投資の力は大きいですね。

50代中盤から老後資金の用意し始めるのって遅いかな?

ぜんぜん、遅くないです。

55歳から始めたら?

55歳から支出の最適化と貯金300万を運用にまわした結果がこれです。

やや!これは嬉しいね!右肩上がりじゃん

まとめ

- 老後貧乏の人、増えています

- 老後資金の戦略法の最適解はこれ

- まず支出の最適化

- 貯金をNISAやiDeCoなどを使って投資に回す

- 貯蓄型保険、銀行預金、タンス預金は避ける

- シミュレーションしたら、右肩上がりで老後を過ごせそう

老後のお金が不安だと、こういった行動に走りがちです。

- 投資は怖いからとりあえず銀行預金にしておく

- もやしごはんを続けて体調を壊してまでも節約をする

- お金のプロに相談して、貯蓄型保険に入る

これ、今の日本ではNGな行動です。

えっ?そうなの?どれもアンパイな方法なんじゃないの?

悲報です。

この世の中、リスクを取らない人からリスクを取る人へお金が流れるようにできています。

- リスクを怖がって投資をしない人から、リスクを取って投資をしている人にお金が回る

- リスクを怖がって会社員を続ける人から、リスクを取って起業や経営をしている人にお金が回る

50代の方なら人生の酸いも甘いも経験されているので、この事実はご存じかと思います。

経済界のカリスマ、故山崎元さんも本書でおっしゃっておりました。

本書はガンで闘病中の山崎元さんが息子さんへ宛てた手紙の感じで書かれてあります。

なので、これに書かれていることはすべて山崎元さんの本音だと思っております。

- 余剰資金はインデックスファンドに回せ

- 対面型の保険営業や銀行の営業は無視しろ

- 社畜として生きるな

非常に勉強になるので、おすすめです。

本記事が皆様の老後の不安の解消につながれば幸いです。

ここまでお読みいただきありがとうございました!

コメント