本記事では

年金の制度ってよくわからんのよね…

年金って実際、どのくらいもらえるかのシミュレーション結果が見たいわ…

といったお悩みをお抱えの方向けです。

この記事を読めば、年金がどんなシステムなのかと実際にもらえる金額のシミュレーション結果がわかります。

年金がわかりづらくてお悩みの方、自分のもらえる金額が知りたい方、ぜひ参考にしてみてください。

動画でもまとめました。

それでは、早速見ていきましょう!

年金って何なん?

年金ってさ、複雑すぎてマジわからんのよ…

お気持ちよーくわかります。

わたしたちも調べてみましたが、マジでややこしいです。ですが、本記事ではわかりやすく説明させていただきます。

公的年金と私的年金

年金には大きく分けて、二つあります。

公的年金

国が運営する年金で、国民年金と厚生年金があります。

国民年金は国民全員の加入が義務付けられていて、厚生年金は会社員や公務員が国民年金に上乗せして加入するものです。

よく、1階が国民年金で2階が厚生年金と建物にたとえられますね。

国民年金は一律で、16,980円。

厚生年金は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に18.3%の保険料率をかけて計算され、会社と労働者が折半しています。

おおよその目安で毎月の給料が40万円(標準報酬月額41万円くらい)だと、これに18.3%をかけると7万3千円。これを会社と折半するので、本人が支払うのは3万7千円くらい。

高いですねぇ…ただポイントとして

- 国民年金は将来もらえるお金が決まっている(現在は、月額68,000円ほど)

- 厚生年金は現役時代に払った額によって、将来のもらえる金額が変わる(高年収だった人の方が年金額が多い)

私的年金

公的年金に上乗せして企業や個人が任意で加入できるのが私的年金です。

企業年金や個人型確定拠出年金(iDeCo)や個人年金保険がこれに入りますね。

自動車で例えるなら

・自賠責保険が公的年金

・任意保険が私的年金

という感じかなと。

ですが、本記事では私的年金については深掘りしません。また別記事でご紹介いたします。iDeCoについては、こちら。

本記事では、公的年金に絞って解説していきます。

年金の金はどこから?

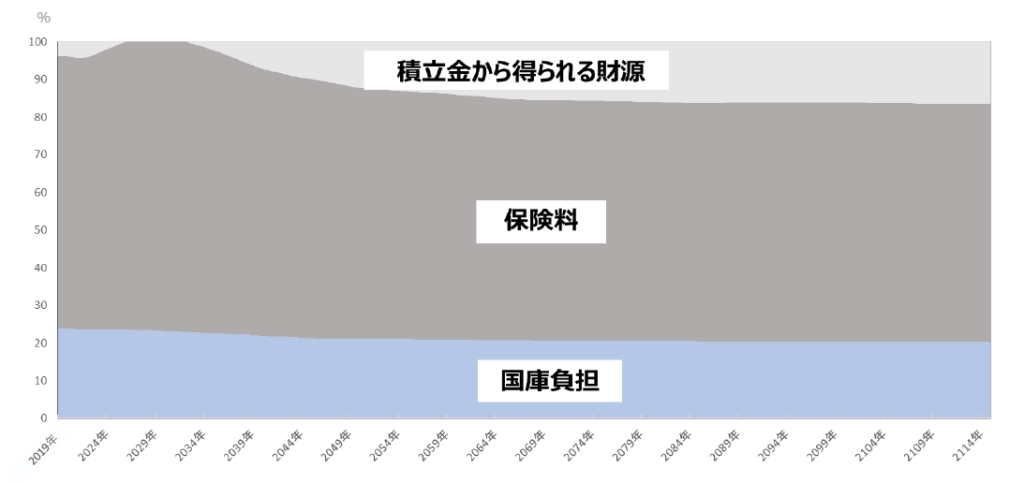

年金は現役世代から高齢者世代への仕送り方式と表現されますが、そのとおりです。

こちらの図をご覧ください。

国庫負担は、つまりは税金。保険料は皆さんの給料から引かれている社会保険料。

積立金から得られる財源とは、投資で運用しているお金です。これは約1割程度。

そう!年金の一部は投資からの利益なのです!

投資がギャンブルだと思われてる方、国をギャンブラーとお呼びください(笑)

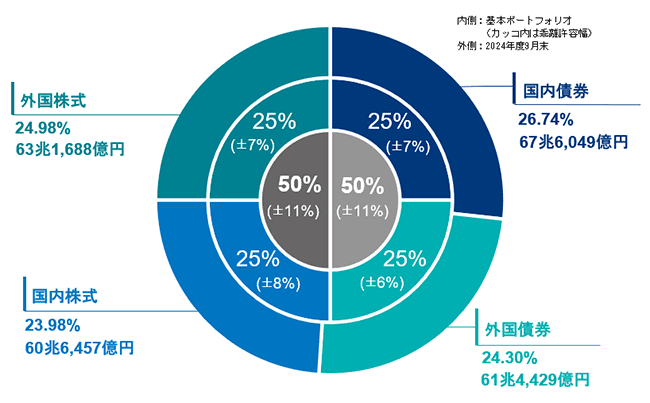

どういうものに投資しているかはこちら。

キレイに株や債券に投資しています。

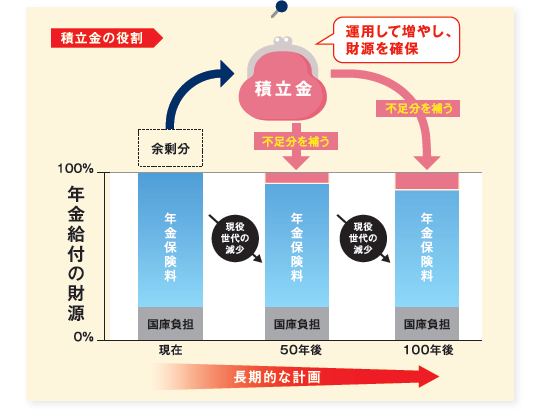

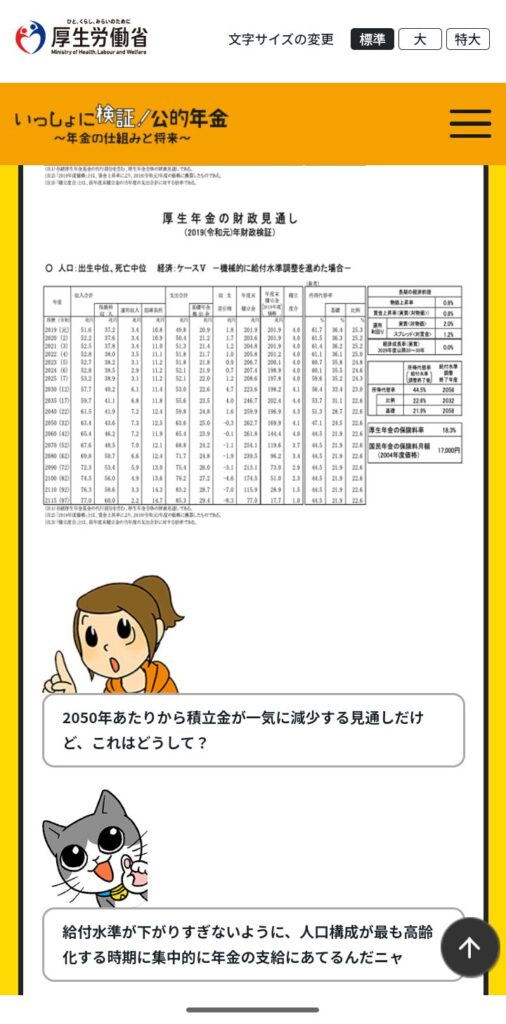

年金は将来、破綻する?

少子高齢化の影響で

「年金って破綻するんじゃないの?」

と言われていますが、こちらをご覧ください。

今の余ったお金部分は将来、たくさんお金が必要になった時のために投資に回されています。

厚生労働省のホームページにも書いてありますが、年金がたくさん必要になる2050年のためにお金を増やそうと考えているわけです。

投資をギャンブルだと思われてる方、国のことギャンブラーとお呼びください(2回目)!

- わたしたちは投資をギャンブルと考えていない

- 高齢者がピークに達する時のためにお金を増やしている

- 日本の次世代が、急に一人もいなくなるなんて悲しいことは起こらないはず

これらの理由から、年金が破綻するとは考えていません。ただ少子高齢化の影響で年金が少なくなるのは間違いないかなと思っております。

年金って年を取ればもらえるお金?

年金って65歳になったらもらえるお金のことでしょ?誰でももらえるの?

年金、年を取れば誰でももらえるものではありません!

資格要件とは

もらうには資格が必要です。

ちゃんと年金を納めたり、免除期間(大学生でお金が払えない人など)の合計が10年以上ないと、年金もらえません。

そして、年金って年を取ればもらえるお金だけだと思ってませんか?

公的年金には3つの役割

実はそれ、団子3兄弟で言うところの弟思いの長男のことしか知らないのと同じです。

兄さん思いの三男や自分が一番の次男を忘れないでください!(笑)

なぜなら、年金には年を取ったらもらえる、老齢年金(長男)だけでなく

- 遺族年金(次男)

- 障害年金(三男)

というものもあるからです。

あなたは、だんごを1つだけ食べてあと2つは無視して、捨ててしまうのですか?

なんてもったいない!

とは言え、このだんご3兄弟でも一番目立つのは長男の老齢年金なので、こちらを重点的に解説していきます(遺族年金と障害年金については、ご要望あれば解説いたします)。

結局、年金っていくらもらえるの?

そうそう、結局一番気になるのは自分がどれだけもらえるかってところなのよ

それでは、だんご3兄弟ならぬ年金3兄弟の長男、老齢年金ではいったいいくらもらえるかのシミュレーション結果を見ていきたいと思います。

働く期間でのシミュレーション

それでは、ここではシミュレーション結果を順番に見ていきましょう!

※厚生労働省のHPのシミュレーション結果をもとにしておりますが、同HPには

試算した年金額は概算シミュレーションであり、実際の支給額とは異なる場合があります。

と書いてあるので、

ふーん、そんなもんか

くらいの温度感で観ていただければと思います。

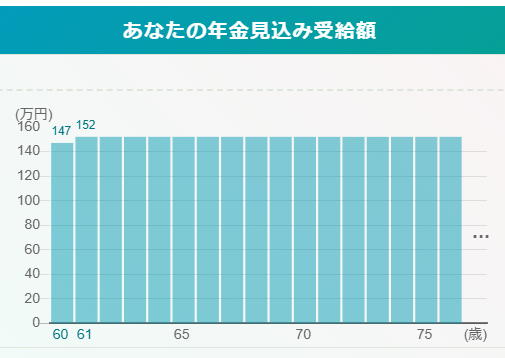

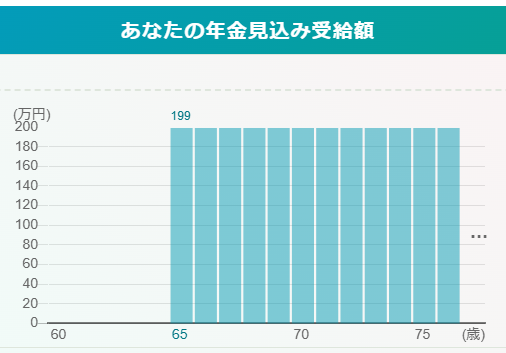

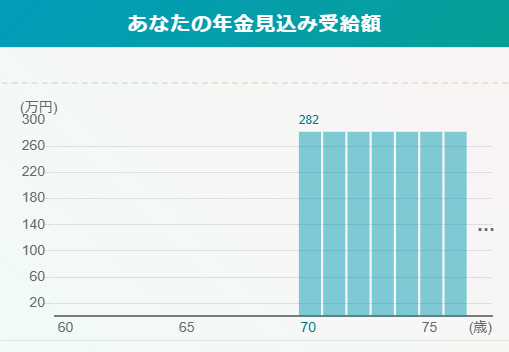

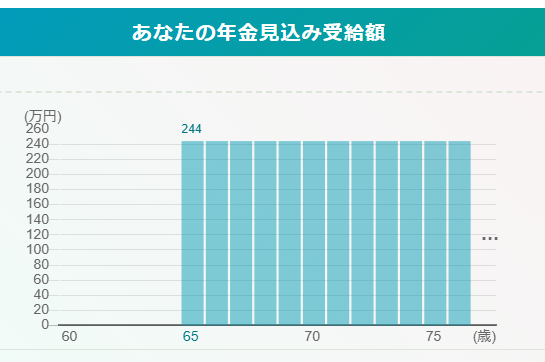

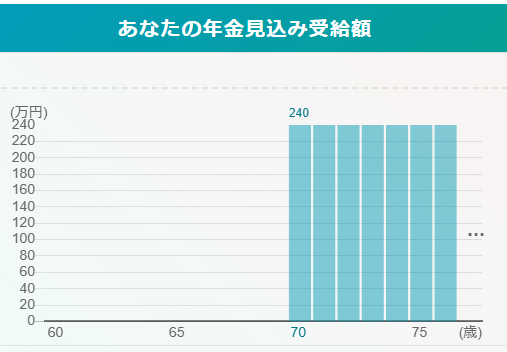

高卒男性、40年以上ずっと会社員のパターン

高卒の男性は生涯で約2億1300万円稼ぐと言われておりますので、この金額をもとにシミュレーションしてみました。平均年収は500万円で計算しました。

60歳から受給

年に150万円ほどなので、毎月13万円弱ですね。

65歳から受給

年に199万円なので、毎月16万円ほど。

70歳から受給

年に282万円なので、月に直すと23万円ほど。

やはり需給を遅らせると、けっこうもらえるのですね。

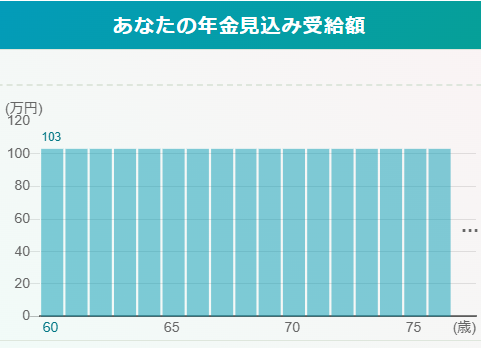

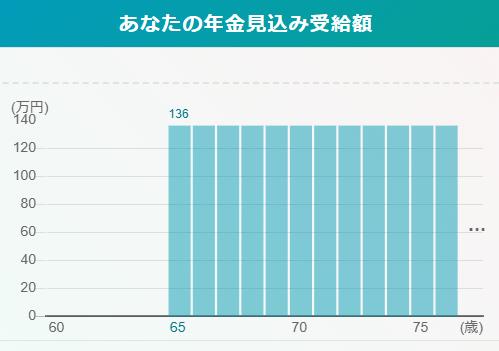

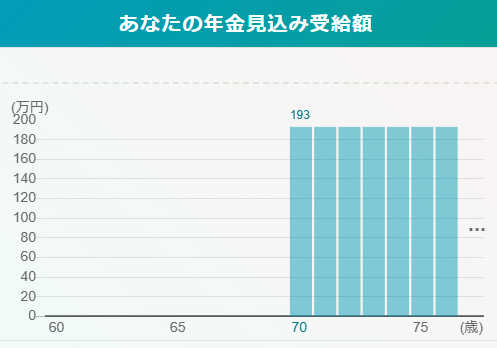

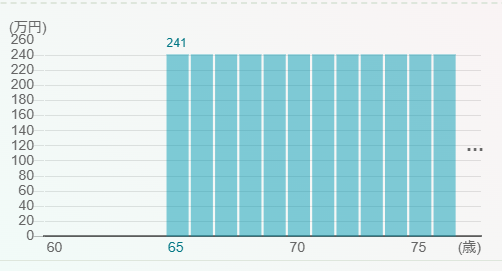

大卒女性、50歳まで働いた後に扶養のパターン

大卒の女性は生涯で2.2億円稼ぐと言われています。ここでは50歳で早期退職して、そのあとは夫の扶養に入るパターンで考えてみました。平均年収は400万円で計算してみました。

60歳から受給

年間もらえるのが100万円ほどで、月にならすと9万円に届かないくらいですね。

65歳から受給

年にもらえる金額は136万円、月にならすと12万円くらいですね。

70歳から受給

年にもらえるのが193万円で月にならすと16万円ほど。

もらう年金の額でのシミュレーション

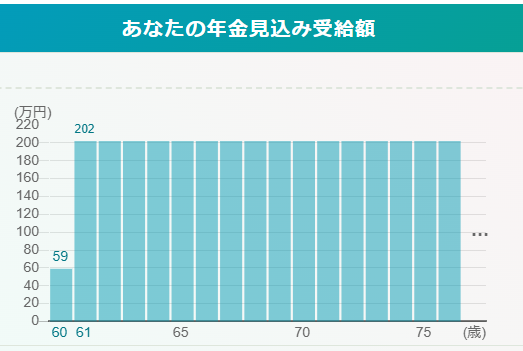

20万円もらえるパターン

20万円をもらえたら、生活はけっこう楽になりますよね。ここでは、大卒で22歳から59歳までずっと会社員で働いたものをもとにしてみました。

60歳から受給

22~59歳までの平均年収が990万円の方でも60歳から受給となると、20万円には届きませんでした。

年金を20万円以上もらうには、めちゃくちゃ年収が高いパイロットや大企業の幹部クラスくらいでしょう。

60歳から年金受給しての20万円は現実的ではなさそうです。

65歳から受給

22~59歳までの平均年収が820万円であれば、毎月20万円がもらえるみたいです。

ただ、平均年収が820万円ってサラリーマンだと限られますよね。これも大企業の幹部とかに限られそうです。

70歳から受給

70歳まで受給を遅らせれば、平均年収が460万円でも毎月20万円もらえるようです。

これなら、わたしたちのような庶民でも可能な気がしますよね。

64歳まで働いて65歳から受給するなら

もし働く期間を64歳に伸ばして、65歳から20万円をもらうのであれば、平均年収が690万円必要になってきます。

そうすると、公務員や大企業の課長クラスでも可能なのではないかと思います。

高年収の年金は

パイロットは、サラリーマンの中でもトップクラスの年収を誇りますよね。

調べてみると、なんと

年間583万円、月にならすと50万円弱!スゴイ!

うらやましい…われわれ庶民が年金を増やすにはどうしたらいいの?

年金を増やすには? 5選

では、年金を増やすにはどうしたらいいのでしょうか?ここでは5つご紹介いたします。

繰り下げ受給

最も一般的なのがこれですね。

上で挙げた例でも、年金20万円を毎月もらうのであれば、平均年収460万円でも70歳からの年金受給にすれば可能です。

現役時代の年収を上げる

基礎年金は年収によって変わりませんが、厚生年金の部分は高年収の人の方がたくさん支払っているので、それだけもらえる金額も増えますよね。

健康寿命伸ばす

年金で一番損をするパターン、ご存じですか?

20歳から59歳までめっちゃ働いて、たくさん社会保険料払って、60歳手前でポックリ天に召されるパターンです。ただの払い損です。

逆を返せば、長生きすればするほど年金は〇ぬまでもらえるわけですから、その分、お得です。

ただ、病院のベッドで暮らす老後と元気に暮らす老後、どちらが良いですか?という話になるので、健康寿命を延ばすことが大事かなと思っています。

働く期間を延長

働く期間を延長すれば、それだけ生涯の平均年収はあがるわけですから、当然、年金も増えます。

今は60歳以上でもまだまだ元気な方、多いですよね♪

私的年金に入る

皆さん、もうお気づきだと思いますが、公的年金だけに頼った老後生活はもう無理な話です。

ということに気づいてる国や大企業は、iDeCoや企業年金を独自に作っているわけです。

公的年金だけをあてにした老後生活、ヤバイですよ。

年金だけで老後の生活は無理ゲー?

じゃあ、どうすればいいのさ?年収だって簡単に上げられないし、今の会社で65歳まで働きたくないよ

お気持ちよーくわかります。

繰り返しになりますが、年金をたくさんもらうために現役世代のうちにできることは

- 年収上げる

- 健康寿命伸ばす

- 働く期間を延長

- 私的年金に入る

の4つだと思いますが、1の年収を上げると2の健康寿命を延ばすというのは、相反することかもしれません。

年収が高い仕事は、責任が重く、忙しくて、ストレスがたまり、健康を害してしまいます。

かと言って、健康的な暮らしをしようと思ったら、仕事をセーブして運動したり、食事に気をつけたりしなければいけないので、年収は下がってしまいます。

3の働く期間を延長するというのもけっこう現実的だと思います。

自分の好きな仕事で稼げるという方であれば、問題ないと思いますが、日本人ってけっこう会社が嫌いみたいですよ。

再雇用された方が、雑務を言い渡されてやりがいがなくなったり、昔の部下にこきつかわれるのが嫌で辞めてしまうという話も聞きます。

なにそれ、無理ゲーじゃん

ご安心ください。解決方法あります。

庶民ができることとは?

老後の不安ってお金の不安が大部分を占めますよね?老後のお金を貯金でカバーしようと思っていませんか?特に20~40代の方はその考え、ヤバイですよ。

老後のお金、解決法はこれ

実は老後のお金の解決法、もう答えが出ています。

老後のお金が心配な方、こちらをご覧ください。

ポイントはこれです。

- 支出を最適化

- NISAやiDeCoなどで投資を始める

- ふるさと納税などのお得な制度を使い倒す

老後貧乏になる人は〇〇がない人

老後貧乏になる人、それは

お金の知識がない人

です。これは間違いないです。

裏を返せば、

お金の知識をつけて、行動する人

は老後貧乏になる可能性は限りなく低いです。

まとめ

知らないと損する年金のリアル

- 年金は公的年金と私的年金の2種類

- 公的年金も基礎年金と厚生年金の2種類あり、基礎年金はみんな一律で、厚生年金は給料によって金額が決まる

- 年金は10年以上、支払い続けないと将来、もらえない

- 公的年金は年をとったらもらえる老齢年金のほかに、障害年金と遺族年金がある(だんご3兄弟ならぬ年金3兄弟)

- 公的年金が破綻することはほぼないと思う 知らんけど

- 公的年金の1割は投資で得たお金で賄っている(投資がギャンブルだと思っている人は、国もギャンブラー呼ばわりしましょう)

- 庶民の平均年収(500万円)で汗水流して60歳まで働いても、65歳からもらえるのは16万ほど

- 庶民が年金20万円もらうなら、70歳まで受給を遅らせるのが一番現実的

- 公的年金をたくさんもらうには

- 繰り下げ受給

- 年収を上げる

- 働く期間を延長

- 健康寿命延ばす

- 私的年金にも入る

- 老後のお金が不安ならこれ

- お金の知識をつける

- 支出の最適化

- NISAやiDeCoで投資

- お得な制度を使い倒す

いかがでしたでしょうか?

公的年金はドラゴンボールで例えるなら、完全体のセルという強敵(老後のお金)を倒すのに

- 昔はイケイケだったがもう伸びしろが全然ない人造人間16号(公的年金)をあてにする

ようなもの(16号が好きな方、ごめんなさい。わたしは自然が大好きな16号が好きです)。

それよりは

- 伸びしろがあってまだまだ強くなる可能性のある孫悟飯(投資)

- 戦いのことをよく知っていて、悟飯の能力を引き出す力を持っている孫悟空(お金の知識)

をあてにしたほうがいいですよね?

今回は公的年金を深堀してみました。

本記事が皆様の年金の疑問が解消されれば、最大の喜びです。

ここまでお読みいただきありがとうございました!

コメント