本記事では

- 老後のためのお金が心配、、、どうやって貯めるのがいいのかな

- 老後のお金はコツコツ銀行預金すればいいの?

といったお悩みを解決できます。

断言します!

貯金だけじゃ、老後資金は貯まりません!それじゃ、老後貧乏まっしぐらです。

この記事を読めば、老後のお金をどうやって貯めればいいかがわかります。

老後のお金でお悩みの方、是非参考にしてみてください。

それでは、早速見ていきましょう!

結論:投資しましょう

出た、、、投資ってコワイもんじゃん。ギャン○ルと何が違うわけ?

手堅く、銀行にコツコツ預金するのが一番じゃないの?

結論は、優遇制度のNISAやiDeCoを使って投資をしましょう、これに尽きます。

NISAって何?iDeCoって何?といった方にはこちらの記事でダンナが二つの制度の概要と実際に運用している成果も公開していますので、ご覧いただけますと幸いです。

最近の投資結果については、こちら。

わたしたちは、これらの投資をしたおかげで5000万円貯まり、老後資金問題については不安に感じておりません!

銀行預金じゃなく、投資をする理由については、以下のとおりになります。

理由①銀行預金だけでは、ジリ貧に

数年前に、大炎上した老後2000万円問題がありましたので、仮に老後に必要なお金を2000万円と仮定します。

※今や大手銀行の金利は年利0.001%なので、たとえ100万円預けても10年で100円しか貯まらない計算なので、金利は無視します。

20代の方なら、40年で2000万円を銀行預金すると、単純計算で20,000,000÷40÷12=約40,000円になります。庶民で40年、毎月4万円を貯められるのでしょうか?きびしいですよね。20代のころの4万円はかなりキツイはずです。

30代の方なら、30年で2000万円を銀行預金すると、単純計算で20,000,000÷30÷12=約55,000円になります。これまた庶民で毎月5万円貯めるのはけっこうシンドイと思います。

40代の方なら、20年で2000万円を銀行預金すると、単純計算で20,000,000÷20÷12=約83,000円になります。これまた、庶民で毎月8万円貯めるのは至難の業ですね。

理由②日本は今後、インフレする可能性がめっちゃ高い

そうそう、何もかも値段が上がっているのよ、、、

昨今の物価上昇には皆様もくるしんでおられると思います。わたしたちも玉子の値上げとかかなりキツいです。

銀行預金だけだと、このインフレに負けてしまうんです。

身近な例で言うと、去年の今頃では近くのスーパーでは150円くらいで玉子一パック売っていましたが、今は300円くらいします。

そうすると、お金の価値が半分に低下したのと同じことになります。

従いまして、銀行預金をしているだけだと年々お金の価値は目減りしていってしまうのです。

しかし、株式に投資をしていたら物価があがった分、企業も収益があがるので、その恩恵を受けられるのです。

この大事な教えは、金融エリートの香港の方から教えてもらいました。インフレする社会で現金だけ持っているのは、無防備状態であると。株式や不動産にも投資すべきと教えてもらいました。香港の方も、株式や不動産に投資するのは一般的のようです。

理由③国が老後資金のための制度を作っている

投資っていっても、有名企業1社にだけブチ込めばいいんでしょ?それなら安全だ。

投資ってなんか怖いのよ、、、絶対に儲かる金融商品はないの?

国はそのような集中投資や絶対に儲かる投資商品には気をつけろ!と注意喚起しています。

その代わり、長期・分散・積立投資をゴリ押ししています。詳しくはこちらをご覧ください。

また、金融広報中央委員会という金融のプロが集まった集団がやっているサイトにもこう載っています。

金融商品を選ぶときには、お金を運用する目的や期間との関係で、どの視点を重視すべきかを考えて、それぞれの長所・短所を比較しましょう。例えば、1年後に控えている結婚のための資金を準備するなら、大きく増やしたいのはやまやまだけど、絶対に減らせないお金だから、収益性よりも、安全性を重視するでしょう。また、若い社会人の方なら、何十年後かに訪れる自分の老後資金の備えとして、少し冒険をして(つまり、安全性よりも収益性を重視して)株式に投資するかもしれません。

このように、お金を使う目的(資金使途)に照らしながら、「安全性」、「流動性」、「収益性」の視点を切り口に、金融商品を選択するとよいでしょう。

https://www.shiruporuto.jp/public/document/container/choiyomi/choiyomi002.html

微妙な言い回しだけど、こりゃあ若い人は多少のリスクとって、老後資金を儲かりそうな株式投資に任せるのも全然アリってことじゃん!

シミュレーション

それでは、国が進める投資でどれだけお金が貯まるかシミュレーションしてみましょう。

※年利5%は、非現実的な数字ではなく大体、過去の株式市場の平均でいうと一般的な数字のようです。

20代、30代

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

※金融庁の資産運用シミュレーションでは、30年が限界だったので、20代と30代は一緒にしてしまいました。

約24,000円を毎月積み立てれば、それで老後資金2000万円は貯められます。これはあくまでシミュレーションではありますが、銀行預金の半分ですみますね。

20代の方で、40年の積立ならもっと少ない金額ですみますね!

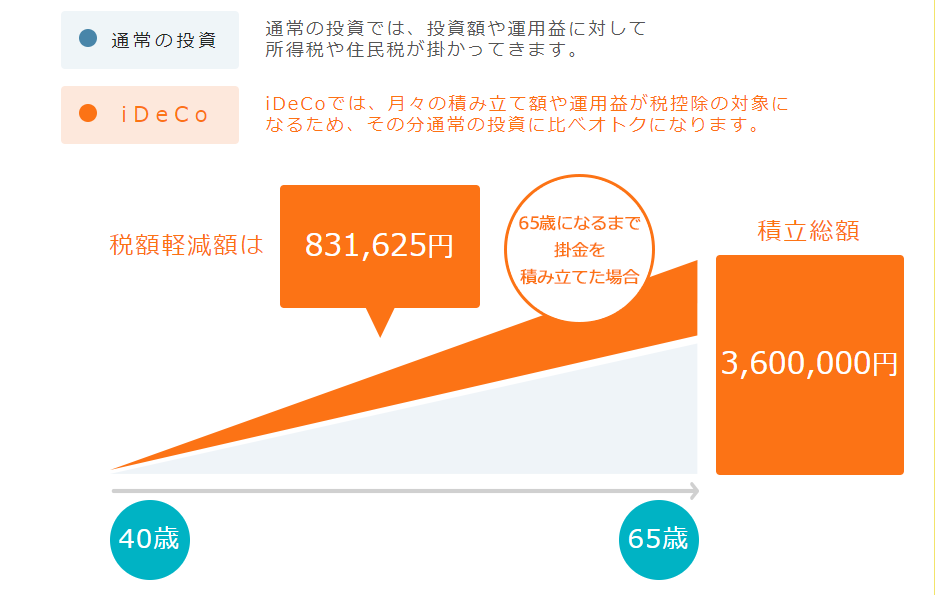

しかも、iDeCoを使っていれば、30年間は節税できちゃいますので、普通の預金よりかなり有利です。ダンナの例で言うと、25年積立したら83万円の税金を支払わずにすみます。

40代

約5万円弱を積立投資すれば、20年で老後資金2000万円がゲットできます。

投資の力を発揮するのは、複利によるものが大きくそれには時間が必要なことから、やはり投資は早く始めるのに越したことはないといえますね。

なお、最近ダンナがやっているiDeCoの運用実績はなんとプラス50%と絶好調です。そのほかにも運用している投資信託などの成績も公開しておりますので、興味のある方はこちらをご覧ください。

まとめ

- 老後資金を銀行預金でするのはキビシイというかほぼ無理ゲー

- 複利の力を借りて、投資で貯めるのがオススメ 国もごり押ししている

- 投資は早ければ早いほど効果が大きい

資産運用シミュレーションは、いろいろなパターンを考えてボタンひとつでできちゃうので、オススメです。ぜひ、皆様もご自身のライフプランにあわせてやってみてくださいませ。

今後、お金の知識は得ておかないとキビしい時代になるのは間違いないと思います。

現役を引退された諸先輩方も

現役世代のうちにやっておけば良かったこと

というランキングで、お金の勉強を挙げております。こちらの記事で詳しく紹介しておりますので、ごらんいただけますと幸いです。

お金の話って難しそう、、、

といった方には、初心者の方にオススメの本も紹介しております。

また、本が苦手という方にはaudibleというアマゾンが提供してくれる、本を朗読してくれるサービスがありますので、そちらもオススメしております。

本日は以上になります。

ここまでお読みいただき、ありがとうございました。