本記事は

イデコに興味あるけど、とりあえずやっている人の実績を見てみたい

といった疑問を抱えている方向けです。

ぶっちゃけ、NISAだけじゃなくiDeCoもやってたおかげで5000万円に到達したという事実があるのです。

運用利回り50%をたたき出してるだけじゃなく、節税効果もハンパないからです。

idecoが気になる方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

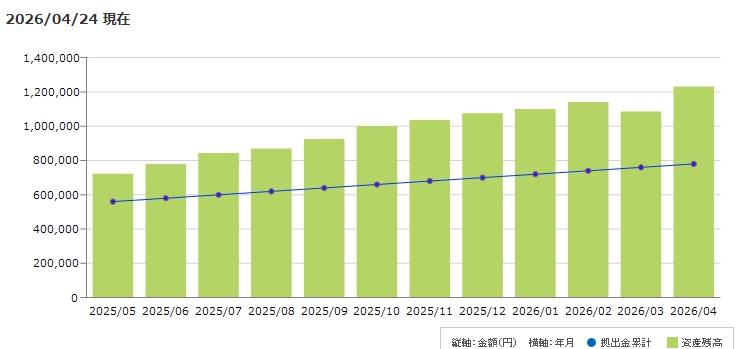

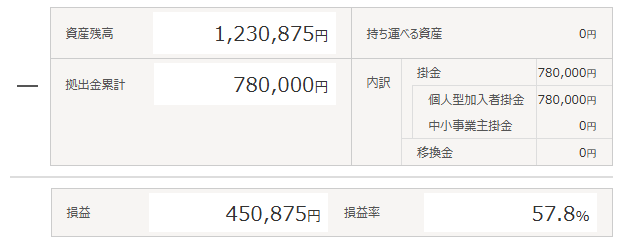

iDeCo(イデコ)の運用実績

こちらは直近1年の運用実績になります。青の折れ線グラフが実際に投資したお金で、緑の棒グラフが運用益になります。

損益率、驚異の58%!?

2026年4月現在、78万円を投入して、評価額が123万円でプラス45万円。損益率にすると

57.8%

これ、明らかにバグっています。

どんな商品に投資している?

大きく分けると、日本、米国、全世界株式のインデックスファンドに投資しています。

この中で、損益率が一番高いのが

eMAXIS Slim 国内株式(TOPIX)で、損益率にすると約100%!

そう!2倍の金額になっているのです。

ですが、国内株式のインデックスファンドには最初、お試しでちょっと拠出しただけで終わっているのです。

もっと、投入しておけば良かったと後悔しております。

iDeCo(イデコ)の節税効果

イデコのもうひとつ良い点は、節税できるところです。

iDeCo(イデコ)を4年半やったら節税額が…

4年半、iDeCoをやったおかげで浮いた税金は

だいたい35万円

くらいです。

35万円あれば、給料1か月分以上浮いたことになります。イデコをやっていなければ、税金として取られていただけですから、やらない手はないですね!

4年半の運用実績(45万円)と節税効果(35万円)を足すと

80万円

もゲットしたことになります!

これってヤバくないですか!?

でもさ、それってたまたま株式が好調だっただけだし、60歳になってからイデコを実際に受け取る時も税金関係がややこしいんじゃないの?

出口戦略をしないと税金を取られ放題!?

たしかにそうとも言えますが、イデコを使わずに銀行へ貯金していただけでは、節税できた35万円を単に国に吸い取られて終わっていただけなんですよ。

iDeCoの出口戦略が気になる方は、こちらをご覧ください。取られる税金を最小化する方法を徹底解説しております。

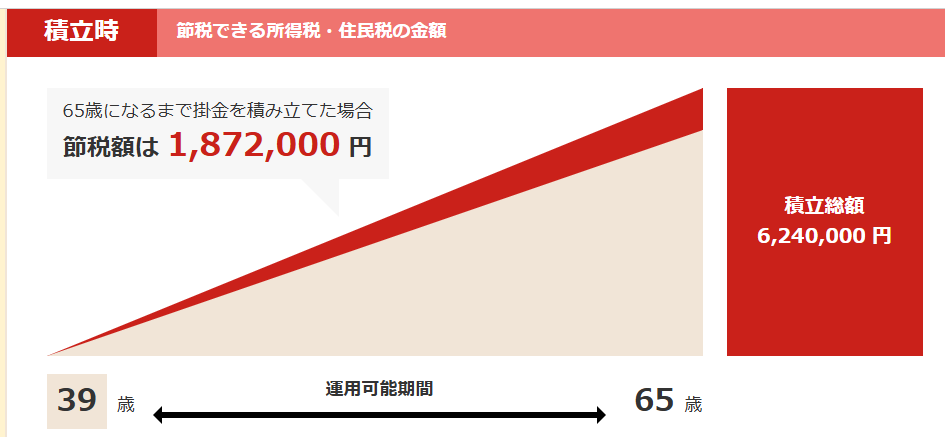

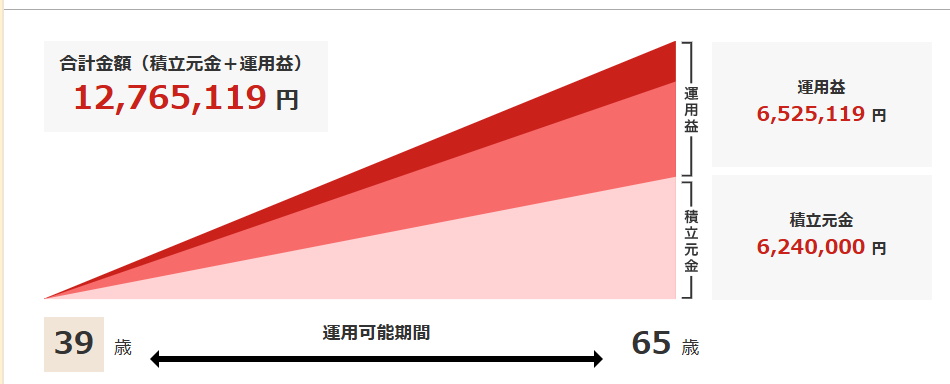

65歳まで続ければ、〇〇〇万円貯まる!?

シミュレーションした結果になりますが、39歳から65歳まで2万円を積み立てた場合、約190万円の節税効果があります。

それにプラスしてインデックスファンドに投資して、年利平均5%で運用した結果がこちらになります。元本624万円に運用益が約652万円になっています。

節税効果(約190万円)プラス運用実績(652万円)で、約850万円をゲットできちゃいます。

しかもこれ、利回り5%での計算なので、今の利回り50%でこのままいけばとんでもない利益になっているはずです!1000万?2000万?いや!もっと!夢が膨らみます!!

お金を貯めるのにNISAが一番いいのですが、iDeCoもけっこうお得なんですよ!

イデコって実際に受け取るときに会社の退職金と一緒に受け取ると税金が高くなるとか聞いたことあるけど…

たしかにそのとおりですが、話し出すと長くなるので

退職金とイデコは時期をずらしてもらったほうがお得

とだけ覚えておくとグットです!詳しくはこちらで解説しております。

オススメの証券会社:SBI証券

わたしたちが利用しているのはSBI証券です。

SBI証券のオススメポイントは

- イデコの画面が見やすい

- 人気のeMaxis Slim シリーズが買える

- リベラルアーツ大学の両学長もオススメしている

実際に使ってみて、数ある証券会社の中でも1,2位を争うオススメ証券会社だと語っています。

まとめ

- イデコを4年半運用して、実質80万円の儲け(投資益:45万、節税額:35万)

- 39歳から65歳まで1万円強を投資すれば、800万円以上は安定的に儲かるかも。今の利回りなら、とんでもない利益になる可能性も

- イデコやるのにオススメの証券会社はSBI証券

本記事がイデコに興味がある方の参考になれば幸いです。

ここまでお読みいただきありがとうございました!

コメント