本記事では

株高じゃない時に、40代から新NISA使って早期退職できるのかな?

といった疑問をお持ちの方向けです。

実は、シミュレーションしたら低成長時代に40代が新NISAでFIREするのは、非常に難しいという結果になりました。

なにそれ!じゃあ、もう記事見るのやーめた。

ご安心ください!

厳しいと言いましたが、無理とは言っていません。

とっておきの秘策があります!

この記事を読めば、低成長時代の新NISA使ってのFIREが難しい理由、そしてそれでもFIREを可能にする戦略がわかります。

40代からでも新NISA使っての早期退職をしたい方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

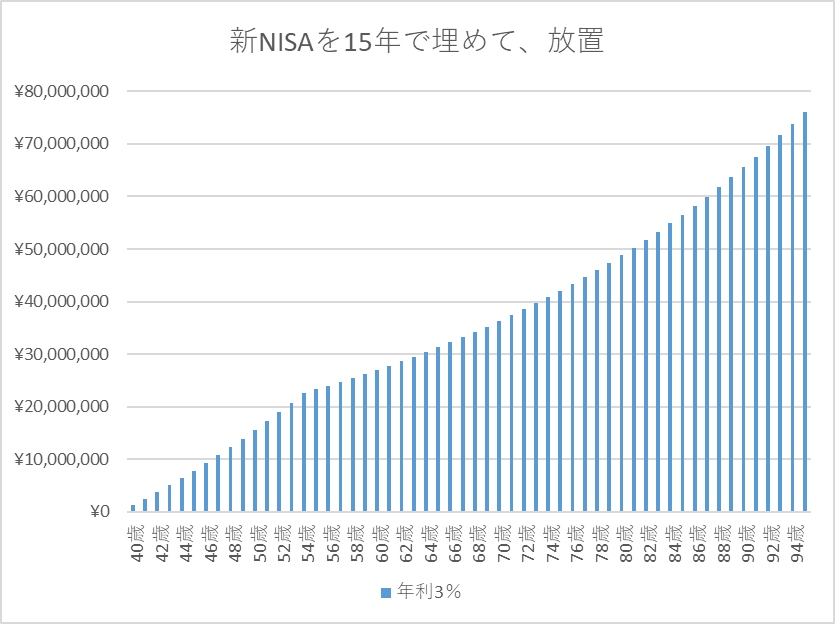

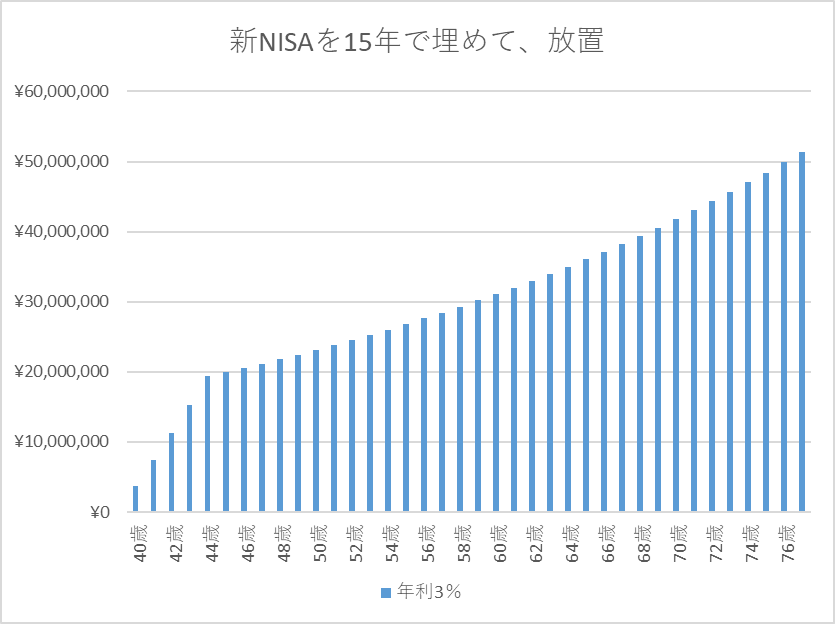

40歳から新NISA始めた場合のシミュレーション

では、早速40歳から新NISAを使って、早期退職できるのかシミュレーションしてみましょう。

前提条件はこうです。

- 40歳から毎月10万円投資

- 15年でNISA枠、1800万円を埋める

- 目標資産額は7500万円

- 全世界株式の低成長時代の年利3%

驚きのシミュレーション結果

これで、シミュレーションした結果がこちら

55歳で1800万円を埋めた時には、含み益合わせて

2200万円ほど

その2200万円を放置した結果、7500万円になるには

プラス40年!

計55年!

もかかります。

ということで、40歳から新NISAを使って、早期退職しようとしたら7500万円になるには95歳まで待たなくてはいけないという結果になりました。

なによ、それ。ぜんぜん早期退職じゃないじゃん。

そうなのです。

投資でお金を増やすには、利回りがめっちゃ大事!なのです。

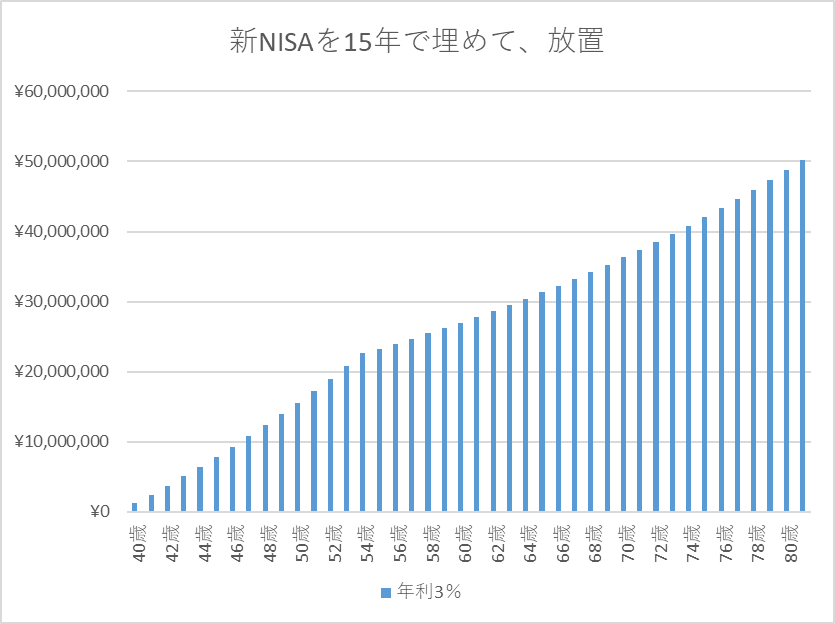

目標資産額を下げたら?

では、目標資産額を5000万円に下げるとどうなるか?

なんと、81歳で5000万円を達成できているので

40年

で目標達成です!

いやいや、ぜんぜん嬉しくないのよ。40年後って80歳じゃん。もうおじいちゃんよ?早期じゃないし

年利が低いとやはり、増えるのが遅いですね…

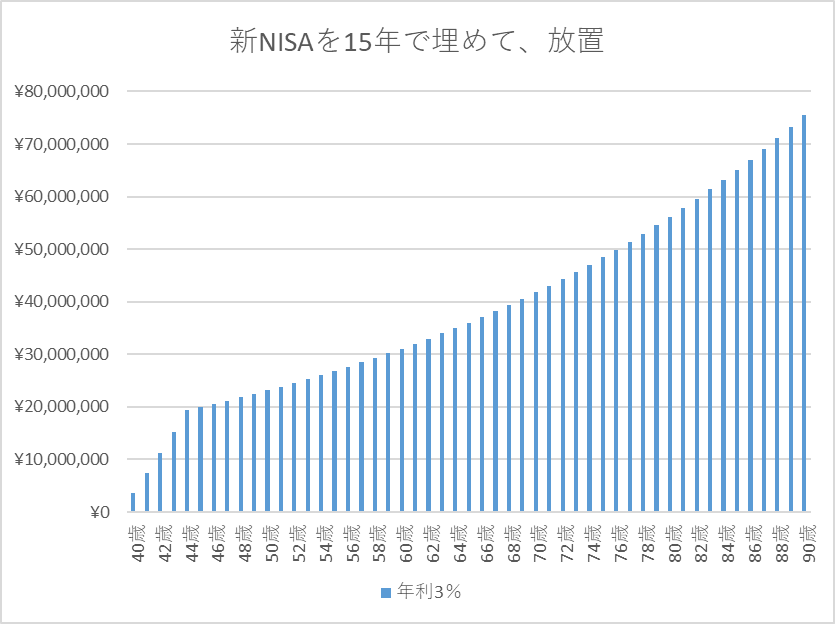

最速で新NISA枠を埋めたら?

では、めちゃくちゃ頑張って毎月30万円投資を5年続けて、最速で新NISA枠を埋めたらどうでしょうか?

それでも7500万円に到達するには

90歳

となっております。

資産額を5000万円にしても

77歳です。

いやいや、毎月30万円投資を5年も続けるってめっちゃ過酷よ?それでも5000万貯めるのに、40年近くかかるの!?はい、オワタ

悲観するお気持ちわかります。

シミュレーションしてみてわかったのは

- 投資でお金増やすには、利回りがめっちゃ大事

- 利回り低いと、いち早くお金を市場に投入してもあんまり変わらない

ってことですね。

はいー、じゃあ低成長時代で40代から新NISAを使って、早期退職するのは100%無理って結論でよかね?

お待ちください!

ここで秘策をお伝えします。

低成長時代に新NISAを使っての早期退職する秘策とは

結論から申し上げます。

フルFIREはあきらめて

サイドFIRE、バリスタFIRE、コーストFIREに切り替える!

です。

なにそれ?

低成長時代にフルFIREはほぼムリ

シミュレーションしてわかったのは

低成長時代に庶民がフルFIREするのは、ほぼ不可能ってことです。

毎月10万円投資でもかなり頑張って入金し続けて、7500万円貯まるのが55年後って、投資する意味あるかな?レベルです。

なので、低成長時代にフルFIREはさっさとあきらめて、労働で稼ぐしかありません。

バカこくでねぇ!!俺は、働きたくないから早期退職したいんだ!まだ働けだと!?

まぁまぁ、落ち着いてください。

たぶん、それって好きでもない仕事を無理やりやらされているからそう感じるだけなのかもしれませんよ?

好きなことで稼げたら、働いてもよくはありませんか?

好きで稼ぐサイド、バリスタFIRE

簡単に説明すると

サイドFIREは、資産所得半分、自営業で稼いだお金半分で暮らすスタイルです。

バリスタFIREとは、資産所得半分、残り半分はアルバイトなどで稼いだお金で暮らすスタイル。

どちらも資産所得半分、あとの半分を好きなことで稼ぐスタイルです。

もし生活費が毎月20万円であれば

10万円を資産所得から

残り10万円を好きな仕事で稼ぐ

ってわけです。

毎月10万円を自営で稼ぐ、アルバイトで稼ぐってそこまでハードル高くありませんよね?

10万円の資産所得を得るには、FIRE界の4%ルールに当てはめると、だいたい2500万円あればいい計算になります。

2500万円は58歳の時に達成していますね。

どうでしょう。今の時代で言えば、早期退職になりませんか?

いやいや、低成長時代なんだから年利3%なんじゃないの

年利3%で資産所得毎月10万円となると、4000万円が必要になってきますね。

これだと72歳まで待たなくてはいけなくなりますね。

こういう低成長時代こそ、好きなことで稼ぐことがより重要になってきます。

サイドFIREであれば、自営業なのでその事業が波に乗れば、最速5年でも早期退職は可能になりますよ!新NISAの枠を埋めればあとは放置で問題ありませんからね!

わたしたちは、サイドFIREを目指しています。

うーん。自分で稼ぐ自信ないし…もうちょっと早く早期退職は無理かね?

速さを求めるのであれば、コーストFIREが一番のオススメになります。

早さを求めるなら、一番のオススメはコーストFIRE

コーストFIREとは、ある時点までに老後資金として必要な資産額を築き、その後は追加投資をせずに、その資産が複利で運用されるのを待つライフスタイルです。

ということなので、新NISAを埋め終わる55歳で、嫌な会社をスパッとやめて、アルバイトをするか、会社を辞めずに

- 時短勤務にする

- 管理職からおりてゆったり仕事

っていうスタイルも可能ですね。

なぜなら、もう貯金するとか考えずに、稼いだお金をすべて生活費に使っても問題ないのですから。

そして、コーストFIREであるなら、もし新NISAを5年最速で埋め終わったら

45歳

で会社辞めて、アルバイトだけする。

っていうことも可能になります!

実際の新NISA使っての全世界株式インデックス投資のリターン

ここまで年利3%を想定してきましたが、ここ最近の新NISAの運用結果はこちら。

トランプ関税ショックをくらったあとでも、7~11%

絶好調の時だと10~28%となっております。

なので、年利3%っていうのは本当にリーマンショックやらなんとかショックがずーっと続くってことと同じくらいの確立ってことですね。

まとめ

低成長時代 40代の早期退職は可能か?新NISA1800万円再シミュレーションした結果

- 年利3%で毎月10万円投資、枠を埋め終わったら放置すると

- 7500万円貯めるのに、55年もかかる

- 結論、低成長時代に40代が早期退職するのは不可能

ただ、フルFIREをあきらめて

- サイドFIRE

- バリスタFIRE

- コーストFIRE

であれば、十分に可能。コーストFIREであれば、最速5年で達成は可能

コメント