本記事は

- 親世代(1950年代~70年代)の暮らしって今でもできるの?

- 親世代のフツーを真似て、ライフプランたてても大丈夫だよね?

といった方にむけてのものです。

この記事を読めば、ひと回り上の世代の普通を真似ることだけじゃなく今どきの普通をそのまま受け入れるのヤバさがわかります。

なんだか知らないけど、生活が苦しくなってきてるなと思っている方、是非参考にしてみてください。

では、早速見ていきましょう!

結論:庶民が親世代のライフプラン真似ると借金地獄です

借金地獄だなんてそんな…、オーバーじゃない?

これが大真面目なんです。

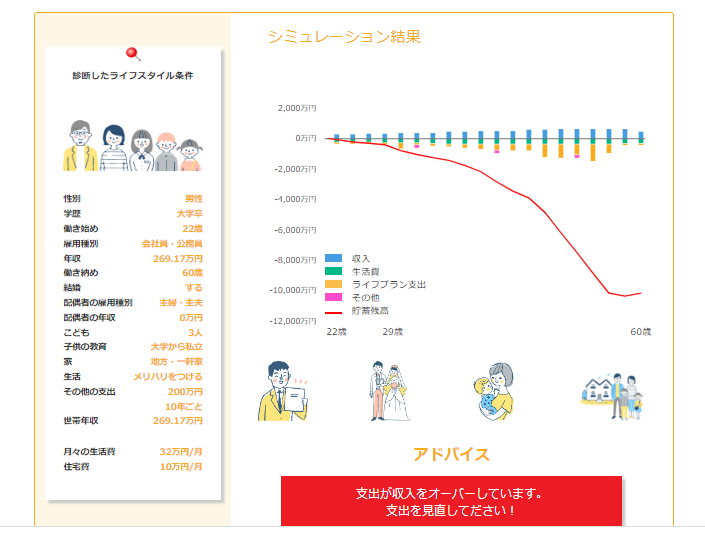

まず、ダンナがお父さん(1950年生)から言われていたことを参考にしてみます。

- 息子よ、男は新築一戸建てを買ってから一人前って言われているんだ

- 車は新車を何年かに一度は買い替えるんだ

- 子どもは3人以上がいいぞ

- 子どもは大学まで通わせるんだぞ

- 仕事はひとつのところで定年まで勤めあげるんだ

- 男だけ働いて奥さんは専業主婦してもらったらいいんじゃないか

- できれば大企業か公務員がいいけど、フツーの会社に入れば御の字だ

- 副業?そんなことしないで、本業だけやってりゃいいんだ

- 投資?そんなアブナイもんに手を出すんじゃない

※このライフプランは、義父の世代では当たり前と言われていたもので、義父が現役のころはこれが正解だったんだなと思います。

では、これでライフプランシミュレーションをした結果がこれです。

https://www.fsa.go.jp/teach/simulation/

う、う、ウソだわん!借金1億円とかヤバすぎだろだワン!やり方、間違ってんじゃないのかだワン?

この結果については目を疑ったので、とりあえず年収を平均的な560万円(出典:国税庁)にしてみました。

https://www.fsa.go.jp/teach/simulation/

は、は、HAHAHAHA!ムリゲーじゃないかだワン!

ごらんのとおり、親世代のフツーをそのまま踏襲すると借金地獄に陥ってしまいます。

- 新築

- 新車

- 子ども3人以上

- 男の一馬力

- 子どもの大学費用

- 本業1本

- 貯蓄だけ

これらのうちどれかをあきらめるか、仙人みたいな節約生活、年収をバグらせる、投資で爆益狙うかしかなさそうですね。

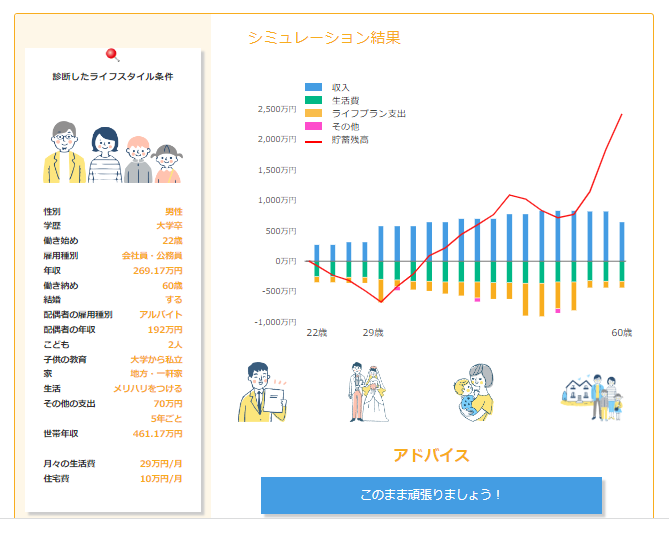

30代、40代のフツーでシミュレーションしてみた

さすがに昭和のフツーが通じない世の中だってことわかっている人も多いでしょ?最近の働き盛りのフツーなら大丈夫じゃない?

それではわたしたち世代のフツーでシミュレーションしてみたいと思います。

わたしたちは、サイドFIREを目指しているので倹約家の部類に入ると思いますので、わたしたちのライフプランは参考にならないと思います。

なので、同年代のフツーを挙げてみます。

- マイホームはやっぱり欲しいよね

- 女性も働かないと経済的にキビしいよね、でも子育てもあるからパートかな

- 子どもは多くても2人が限界かな

- 新車は高いから中古にしようかな

- 投資はやっぱりコワイ

https://www.fsa.go.jp/teach/simulation/

長期的に見ればプラスになっていますが、20代から30代にかけては苦しい生活を強いられますね。

金融庁が設定している平均年収だと、若者が生活に苦しむのが明らかですね。

貯蓄残高が大きく減る30歳は、結婚式や出産が重なるので出費が増すからですね。

これだとジミ婚にするとか、子どもができるのを遅らせるかなどするのも無理はありません。

結果、やはりわたしたち世代のフツーでも経済的に苦しいのは変わらないようです。

そうなると、やはりわたしたちが本ブログで伝えている、倹約、投資、副業などが必須となってくるのです。

このライフプランシミュレーションは面白いので、皆様の色んなパターンを考えて、やってみることをオススメいたします!

どうすればいいのか:親世代のフツーはあきらめて、倹約、投資、副業するっきゃない

わたしたちが提案する解決策は、本ブログでも繰り返しお伝えしている

- 生活の満足度を下げない程度に節約して、支出の最適化する

- ふるさと納税、つみたてNISAやiDeCoなど優遇制度使って、余剰資金はインデックス投資に

- 余力があれば、副業をする

ということに尽きます。詳しく知りたい方はこちらを御覧いただけるとありがたいです。

本記事が皆様の参考になれば幸いです。

ここまでお読みいただきありがとうございました!