本記事では

NISAが全世代に拡充されるみたいだね!影響は?

といった疑問をお持ちの方向けです。

実は、良い影響と悪い影響の両側面があります。

この記事を読めば、NISAが全世代に拡張されることで起こる良い影響と悪い影響を知ることができます。その対策法についても解説いたします。

NISAの全世代への拡充に興味がある方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

子どももNISAで投資できる!?

最近のニュースでこんな話題がありました。

未成年でもNISAで投資できるようになるということです!

こちらは金融庁のHPです。

わたしたちの率直な感想は

ナイス!金融庁

です。

ただ、ぬか喜びできないということもあります。理由については後述いたします。

子持ち世帯には神改正!?

子持ち世帯には神改正と言えますね。

NISAで使えるようになるのは、つみたて投資枠だけということですが、これだけでも十分です。

教育費で一番お金かかるのは大学?

一番お金がかかる時期は大学在学中と言われています。

国立大学で約250万円

公立大学で約250〜260万円

私立大学(文系)で約400〜410万円

私立大学(理系)で約540〜550万円

これ授業料だけですが、入学金や一人暮らしするとしたら更にお金がかかります。

貯金だけで、これらのお金を準備するとなるとめっちゃ働くか、高収入の仕事に就くくらいしか方法はありません。

ですが、ここでNISAの登場です。

NISA使えば、大学費用を簡単にゲット!?

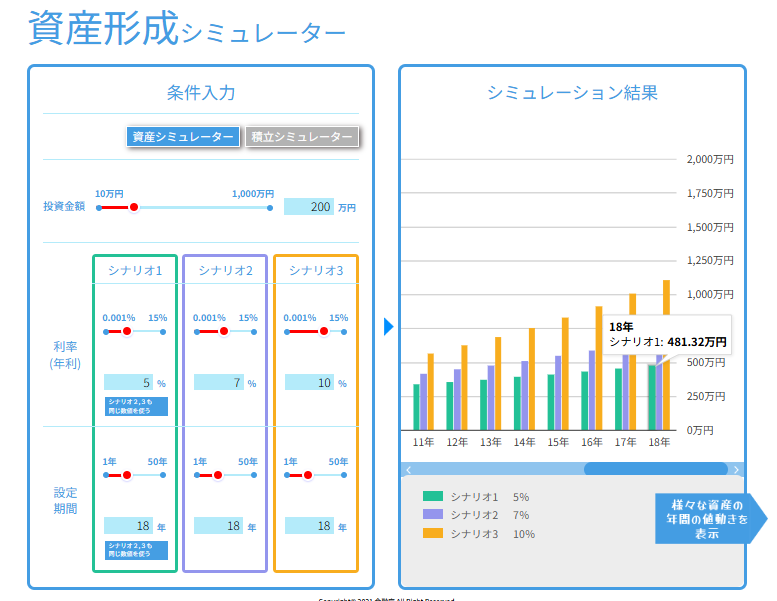

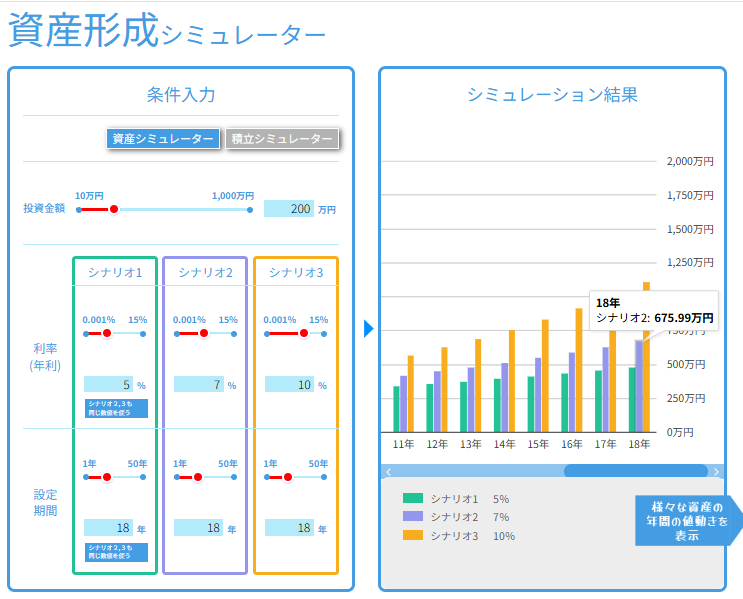

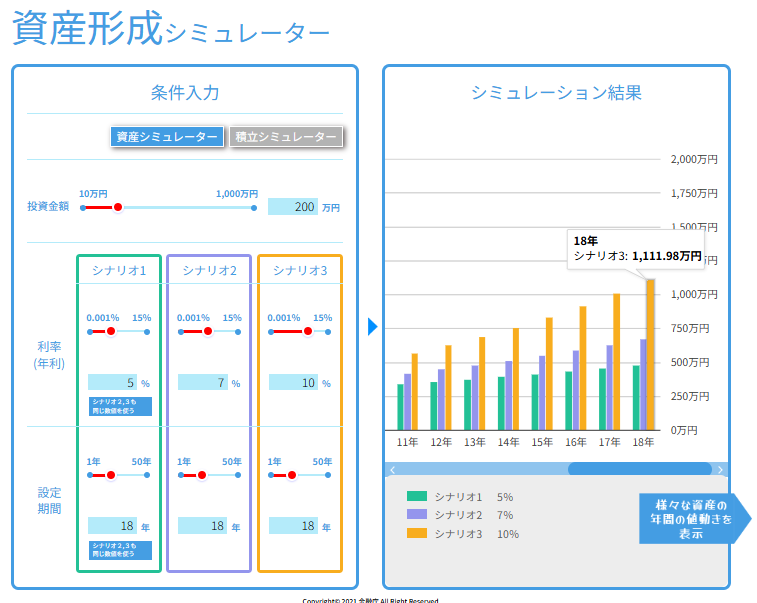

シミュレーションしてみました。

大学の授業料だけでも投資で増やせればだいぶ楽になりませんか?

というわけで、最初に200万円を投入して18年でどれだけ増えるかというとこちら。

| 想定利回り | 18年後の利益 |

| 年利5%(インデックスファンドの平均) | 約481万円 |

| 年利7%(インデックスファンドの好調時) | 約676万円 |

| 年利10%(インデックスファンドの絶好調時) | 約1,111万円 |

年利10%なら、授業料以外の費用もまかなえそうじゃん!夢がある!

ですよね。

そう!NISA使えば、一番お金のかかる大学費用をそれでカバーできる可能性あるってことです!

もしわたしたち夫婦に子どもができたら、一人につき200万円を子ども名義でNISA使って投資しようと思います。

子どもたちがもらったお年玉をNISAに入れるっていうのもアリですね!

子持ちFIRE民には超朗報!

この改正で最も良い影響があるのは、子持ちでFIREした人やこれからFIREしようと思っている人ですね。

子持ちFIRE民の悩みのタネが、教育費をどうするか問題があるからですね。

子どもの分までNISAが使えるとなると、その悩みが大きく減ります。

なんだ!良い事づくしじゃん!ひゃっほい!ありがとう、金融庁さん!

ところがどっこい、少し気になることがあります。

NISAの全世代拡充による悪い影響とは

悪い影響とはつまり

金融所得課税のアップへの懸念

です。

金融所得課税のアップ

キンユウショトクカゼイのケネン?って何よ?

雑に言うと、株とかで儲かっている人にもっと税金かけて、お金をとってやろうぜって話です。

なにそれ!?貯蓄から投資へとか言っていたの国じゃないか、ふざけんな!

まぁまぁ落ち着いてください。

前例あり!飴とムチを両方出してきた国

過去の事例を見てみましょう。

2014年に旧NISAが導入されたときに、同時にあることが国によって決められました。

それは、金融所得課税が10→20%に上がったのです。

金融所得課税って、株とかで儲けたらその分、税金取りますよってことです。

もし100万円投資して、200万円まで増えたら、2013年までは儲かった100万円の10%つまりは、10万円を税金として取られていたのですが、2014年以降は20万円を取られるのです。

そう!

NISAというアメをあげる代わりに、金融所得課税を上げるというムチを2014年当時にやっていたのです。

それ、今回もやる可能性があるんですよね。

ニュースやSNS界隈で言われているのが

20%から30%に上がるんじゃないか

ということです。

なによそれ、貯蓄から投資に水を差すようなことじゃん

おっしゃるとおりです。

とは言え、これだけはわれわれ庶民にはどうすることもできないので、自分の影響力が及ぶ範囲のことをやっていくしかないと思います。

NISAをフル活用できる人だけが得をする!?

今回の改正によって、国の思惑が透けて見えます。

「これだけ投資環境整えてるんだから、やらない人はわかってるよね?」

「庶民には十分すぎるほどの非課税枠を作ったんだから、富裕層には課税していいよね?」

こういうことです。

ということは、わたしたち庶民は

NISAをフル活用してお金増やす

これかなと。

まとめ

神改正!NISAが全世代、未成年にも拡充へ 子持ち世帯は歓喜!

NISA使えば、大学費用も投資でゲットできちゃうかも!?

ただし、今回の神改正で金融所得課税のアップへの懸念が更に増す

今後、NISAを使う人は富み、使わない人は貧乏になる可能性も

今回のNISA改正は間違いなく神改正です。

ただ、アメのあとにはムチが来ることはほぼ確実です。

そのムチに備えるのも大事ですが、アメをしゃぶりつくすことも大事です!

ペロペロなめつくしちゃいましょう!

NISA使って、お金をザクザク貯めていきましょう!

ここまでお読みいただきありがとうございました!

コメント