本記事は

サイドFIREを最短で実現したいよ!貯蓄率をあげればいいの?

といったお悩みをお抱えの方向けです。

FIREするには、年収より貯蓄率が大事ってご存じですか?

貯蓄率を挙げずに収入だけ上げようって思っている方、一生FIREできませんよ。

この記事を読めば、サイドFIREを最短で実現する黄金の貯蓄率とその方法がわかります。

サイドFIREをしたい方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

FIRE 年収より大事な貯蓄率

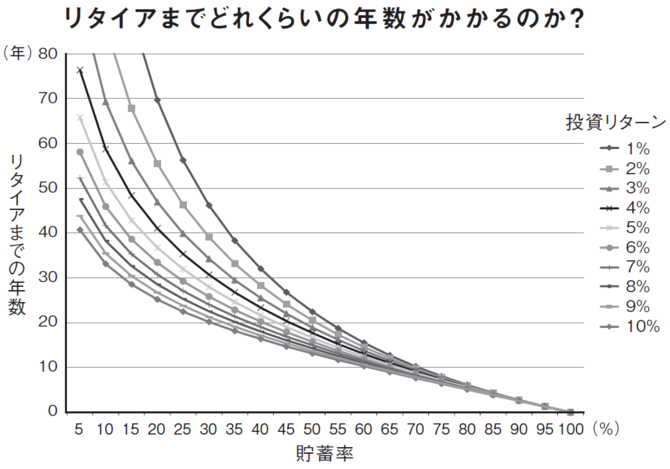

こちらをご覧ください。

FIRE界隈では有名な

「FIRE 最強の早期リタイア術」 クリスティー・シェン 著/ブライス・リャン 著/岩本正明 訳

から抜粋したものです。

図をご覧いただければ、お分かりの通り

FIREするには、貯蓄率がめっちゃ大事!

なんです。

極端な例ですが、貯蓄率が95%なら1年くらいでFIREできちゃいます。

最速でサイドFIREするための黄金の貯蓄率とは

結論から言います。

最速でサイドFIREするための黄金の貯蓄率は

50%

です。

この図をご覧になれば、50%の貯蓄率があれば

フルFIREなら15年くらい

サイドFIREなら、その半分で済むので7年ほど

ということになります。

実は、わたしたち夫婦、あとあと計算してみたら、この4年ほど貯蓄率が50%ほどありまして、そろそろサイドFIREできる金額が貯まってきたのです!

そう!7年かからずに5年でサイドFIREを達成できそうなんです!

この数年は相場が好調なので、サイドFIREが早まったということもあります。

もし、もっと生活を切り詰めて貯蓄率を70%にしたらもっと早くサイドFIREできたかもしれませんが、それって

今の生活を犠牲にしている

とも言えるので、黄金の貯蓄率とは言えません。

やはり

貯蓄率50%

が黄金比と言えそうです。

はい、無理ー。手取り20万円なのに10万円も貯金や投資に回せません。さよなら。頑張って20%なのよ

ちょ!お待ちください。

それ、これから挙げる方法で貯蓄率を50%まで挙げられるかもしれませんよ。

貯蓄率を上げる方法 3選

これから挙げる方法を実践すれば、間違いなく貯蓄率が爆上がりします。実際にわたしたちがやっていることです。

夫婦で協力

まず最初に挙げたいのが、

夫婦で協力

です。

非常に悲しい現実ですが、夫または妻一人で貯蓄率を20%から50%に挙げるのは不可能でしょう。

生活費を切り詰めようものなら

ちょっと、あたしにまでみみっちい生活しろっての?

って反発されるでしょうし、収入あげようと思って仕事を増やしたら

ちょっと、仕事ばっかりしてないで、ちゃんと家のこともやってよ!

ってお言葉を頂戴するようになるでしょう。

断言します。

夫婦で協力せずに貯蓄率50%なんて不可能です。サイドFIREは遠のきます。

そりゃそうだけどさ、何度パートナーに言っても協力してくれないのよ

そんなあなたにはこちら。

めっちゃざっくり言うなら

貯金残高貯める前に、まずは信頼残高を貯めよう

です。

信頼を得てからでないと、協力を得るのは難しいでしょう…

ちなみにわたしたちのやり方ですが、

夫⇒生活費をすべて負担余った分を貯金+投資へ

妻⇒収入のほとんどを貯蓄+投資へ

と分けた結果、貯蓄率が50%ほどとなっております。

夫婦の協力、サイドFIREを早める強力な一手です!

税金はサブスク代

続いての貯蓄率を貯める方法は

税金はサブスク代ととらえる

ってことです。

税金、高くないですか?

特に住民税は、夫婦で4万円以上は取られています。

この住民税って自治体が回収したら、いろんなところに使っているんですよ。

- 公園

- 図書館

- 博物館

- 自治体主催のイベント

などなど。ということは、考え方を変えれば住民税は、自治体が提供するサービスのサブスク代とも言えるのです。

この住民税、一般のサブスクと違って解約することはできません。

解約しようとしたら、とんでもないことが起きます。

なので、発想を転換して

サブスク代の元を取ってやろうじゃないの!

ってわけです。

オススメのサブスク代の元を取ろう作戦は

- 公園でピクニック

- 図書館で本や映画を借りまくる

- 博物館や美術館を利用しまくる

- 自治体主催のイベントに行きまくる

です。これ、お金がほとんどかからないんですよ。わたしたちサブスク代のもとを取っていると自負しています。

毎週末、公園に行き、しょっちゅう図書館で本を借り、読みたい本はリクエストして購入してもらっています。

強制的に徴収される税金を取られっぱなしにするか、元をとってやるか、それは

あなた次第です!

先取り投資

3つ目が先取り貯金ならぬ

先取り投資

です。

お金界隈では有名な著作、バビロン大富豪でも挙げられているほど効果がある先取り貯金。

その応用版が

先取り投資

です。

そう!給料が入ったら自動的に投資をして、残ったお金で生活をするってわけです。

幸いにも今は、自動で積立購入ができるようになりました。

わたしたちは、新NISAのつみたて投資を楽天クレジットカードでやっています。めっちゃ簡単ですよ。

先取り投資すると、貯蓄率がグンッと跳ね上がりますよ!

まとめ

サイドFIREを最短で実現!30代40代夫婦 黄金の貯蓄率とは?

- 50%

- わたしたち夫婦も50%の貯蓄率で5年でサイドFIREできそう

貯蓄率を上げる方法 3選

- 夫婦で協力

- 税金はサブスク代

- 先取り貯金ならぬ、先取り投資

コメント