本記事では

老後のお金が心配…公的年金だけだとやばいよね?iDeCoってどうなん?

といったお悩みをお抱えの方向けです。

この記事を読めば、iDeCoのことがまるっとわかり、iDeCoのメリットデメリットだけでなく向いている人のこと、そして出口戦略もわかります。

動画でもまとめております。

それでは、早速見ていきましょう!

iDeCoってなに?

なんか投資とかするやつでしょ?自分で老後のお金を貯めるやつ?

そのとおりです。一応、公式HPからiDeCoの説明を引用してみます。

○ iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

○ iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。 掛金とその運用益との合計額を給付として受け取ることができます。

○ iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

○ 「人生100年時代」が到来し、長期化する老後にそなえ、まず、ご自身の公的年金の状況を確認し、さらに、退職金や企業年金も含めて老後の資金を考えてはいかがでしょうか。

…役所の言葉ってわかりづら

ですよね。

わたしたちがざっくり訳させていただきますと

「もうみんな長生きしてるしさ、公的年金だけじゃ厳しいのよ。だから自分で老後のお金用意してよ。税金優遇したるからさ。あっ、投資は自己責任だからそこんとこヨロシク」

です。

iDeCoのメリット

掛け金が全額所得控除に

カケキンがゼンガクショトクコウジョ?えっと、日本語喋ってくれる?

わかりづらいですよね。

簡単に言うと

「あなたがiDeCo使って投資とかしたお金の分、計算してうまいこと税金安くしたるよ」

です。

なるほど!要は節税ってことね!

そのとおりです。どのくらい安くなるかはシミュレーション結果を見てみましょう!

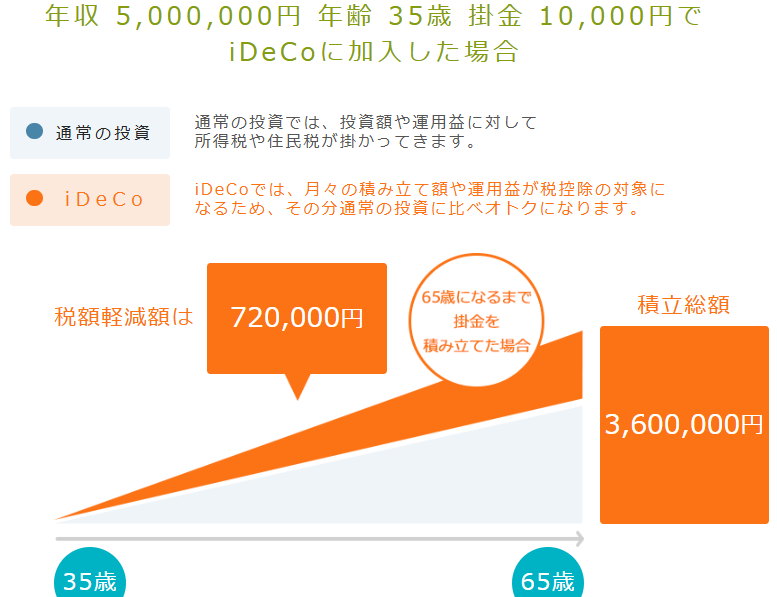

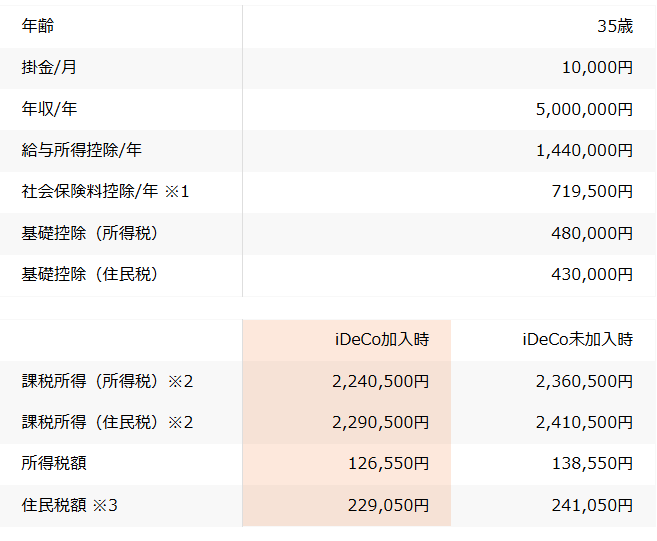

年収500万円 35歳から65歳まで1万円を投資した場合

iDeCoで1万円を投資するだけで、毎年24,000円の税金を払わずにすみます。

ざっくりの計算方法としては、ご自身が払った金額(掛け金)×20%が節税額になるという感じですね。

ただこれは、年収があがると所得税もあがり節税額がかわってきますので、

ふーん、払ったお金の20%くらいの税金が安くなるのね

くらいの温度感で見ていただければと思います。

運用益が非課税

上の図でも紹介しておりますが、通常、投資をした場合、運用益に税金がかかるのです。

100万円投資して2倍の200万円になった場合、通常は20%くらい税金で持っていかれて自分が受け取れるのは180万円だけになります。

ですが、iDeCoの場合は200万円そのまま受け取れるようになります(ただし、受け取り時に税金が課されてしまう場合があります)。

受け取る時の税制優遇

どんな税金の優遇制度があるのか見てみましょう。

受給年齢に到達して確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。

出典:iDeCo公式ホームページ

えっと…つまりはどゆこと?

要約しますと

- 運用で得たお金、一気に受け取るときは、退職所得控除っていうお得なクーポン使えます!

- 運用で得たお金、ちょっとずつもらうなら、公的年金等控除っていうお得なクーポン使えます!

という感じですね。

どのくらいお得になるかは、後述のiDeCoの出口戦略で詳しく解説いたします。

iDeCoのデメリット

メリットがあれば、デメリットもあります。

60歳まで引き出せない

一番のデメリットはこれかなと。

iDeCoと並んでよく紹介されるのがNISAだと思いますが、NISAが自由に現金化できるのに対して、iDeCoは60歳まで基本、引き出せません。

引き出せるのは、障害を負ったとか本人が天に召されたなどかなりのレアケースだけに限定されているのでここでは割愛いたします。

ただ、これメリットとも言えます。

なぜかというと、iDeCoで投資すれば強制的に長期投資になるので複利の効果が最大限発揮できるわけです。複利ってなに?と思った方は、こちらをご覧ください。

受け取り時に税金がかかるかも

わたしたちが一番気にしているデメリットがこれです。

税制優遇をうたっておきながら、受け取る時に税金がかかる場合があるんです。

ですが、うまくやれば少しの税金で住む方法があるので後述の出口戦略のところで詳しく解説いたします。

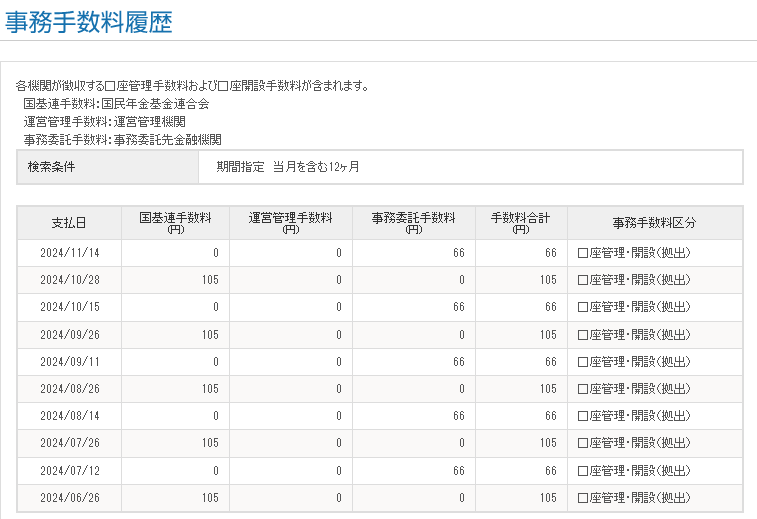

手数料がけっこう高い

ここってあまりフィーチャーされないのですが、手数料がけっこう高いんです。ここでは、わたしたちがやっているSBI証券の手数料を挙げてみます。

初回手数料

加入するときや他の金融機関からSBI証券に移管するときは、2,829円。

高いですね。NISAはこんなお金かからなかったのですが…

掛け金を払う時

毎月、iDeCoで投資をするたびに取られるお金がこれです。

171円

夫は12,000円をiDeCoで投資していますが、毎回171円を取られています。

手数料が1%以上って投資家界隈では、高い手数料だと言えますね。

給付手数料

60歳までがんばって貯めた自分の年金、受け取るたびに440円取られるらしいですよ。

これも高いなぁって思います。

なんか、iDeCoやったほうがいいのかわからなくなってきた。iDeCoに向いている人、向いてない人みたいなものない?

iDeCoやるなら

それでは、iDeCoに向いている人と向いてない人の特徴を挙げていきます。

向いている人

節税したい人

やはり、これになりますね。

iDeCoの最大のメリット、全額が所得控除になり掛け金の約2割の税金がお得になるのは大きいです。

会社の退職金が少ない人

詳しくは、後述の出口戦略で解説しますが、退職所得控除が最高で1500万円適用されるので、iDeCoも長く続ければ続けるほどこの退職所得控除が使えるようになります。

退職金の退職所得控除は、勤務年数によって変わりますが、iDeCoの退職所得控除はiDeCoの加入年数によって変わってきます。

早期退職する人

早期退職する人は、受け取り時の税金をかなり圧縮できるのでオススメですね。詳しくは後述の出口戦略で。

公的年金の受給額が少ない人

こちらの記事でも紹介しておりますが

もう公的年金に頼っての老後生活は非常に厳しいです。

国に頼れないなら自分で年金を作るしかありませんよね?

NISA枠以外にも余剰資金がある人

わたしたちは投資の相談を受けた際にはいつもこう答えています。

iDeCoやる前に、NISAをやったほうがいいよ。NISAやってもまだお金余るならiDeCoがオススメ

と。まずはNISAで投資をしたほうがいいと思っています。わたしたちのNISAの成績はこちら。

向いてない人

資金拘束が嫌な人

もし20歳からiDeCoを始めたのであれば、40年間もお金が引き出せなくなるので、資金拘束が嫌な方にはオススメできません。

退職金とiDeCoを同時に受け取る予定の人

iDeCoを受け取る際に使える控除は退職所得控除になるので、退職金と一緒にiDeCoをもらってしまうと税金がマックスでかかってしまいます。

オススメは、退職金とiDeCoの受給の時期をずらすことですが、後述のiDeCo出口戦略で。

NISA枠以上の余剰資金がない人

繰り返しになりますが、iDeCoを使って投資するならまずはNISAを使って投資をすることをオススメしています。NISAの枠を埋められないままiDeCoをやるのは、あまりオススメしておりません。

iDeCoの出口戦略

iDeCoをやるには出口戦略が重要になってきます。

うまく出口戦略をやらなければせっかく投資で得た利益を税金でたくさん取られてしまいます。ここでは出口戦略を考えてみます。

iDeCoの受取方法は3つあります。

- 60歳以降に一括で受け取る

- 年金としてちょっとずつ受け取る

- 一括と年金を併用

それでは、どれがいちばんお得にiDeCoを受け取れるのでしょうか?

優遇税制を使い倒すには

前述したように、iDeCoを受け取る際

- すべて一気にもらうなら退職所得控除

- ちょっとずつもらうなら公的年金等控除

が適用されるので、節税できます。カギはこの控除という名のクーポンをうまく活用するところですね。

お得な受け取り方

やっぱり人によって異なる

結論、人によって異なるとしか言えないのが現状です。

うそでしょ?俺はお得な受け取り方だけ知りたいのよ!

お気持ちわかります。ただ、こればっかりは複雑怪奇なiDeCo制度のせいで人によるとしか言えません。

でも、モデルケースで良いからなんかお得な受け取り方を出してほしいわ…

わかりました。以下の2つは独断と偏見での受け取り方になります。

今後の日本では、60歳定年ではなく70歳定年になるだろうという予想と早期退職する人も増えるだろうという予測から考えました。

60歳でiDeCoを受け取り、なるべく勤務延長する(できれば70歳)

特に会社員や公務員の方には、この受け取り方法が最も合っているかなと思います。

なぜかというと

60歳でiDeCo受け取り⇒退職所得控除が加入年数分、使えるので節税できる

70歳で退職金ゲット⇒退職所得控除がフルに使えるので節税できる

からです。

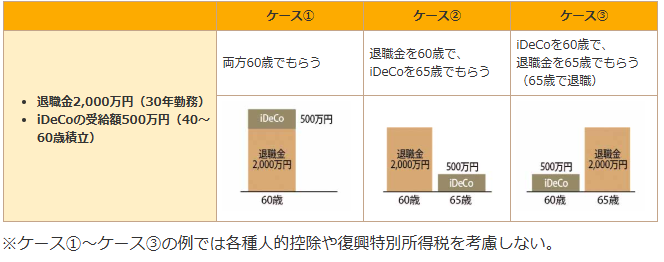

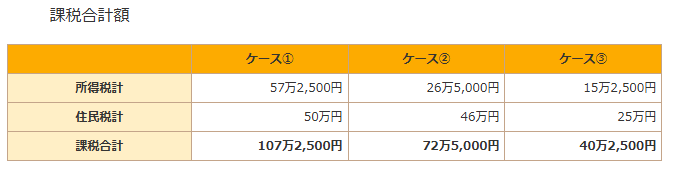

追記:今までは、60歳でiDeCo受け取り⇒65歳で退職金ゲットが理想の流れでしたが、2025年の税制大綱でこの「5年ルール」が「10年ルール」に変わってしまいました。

具体例を見てみましょう!(5年ルールのものですが、考えは5年を10年に変えるだけです)

ケース①~③、どれが最も節税できるのでしょうか?

答えはケース③です。

これは、俗に「5年10年ルール」と呼ばれ、iDeCoを受け取ってから510年経たないと退職所得控除がフルに使えなくなってしまうからです。

ややこしいですが、これだけ覚えておけば大丈夫です。

iDeCoを受け取って10年経ってから退職金をもらったほうがお得

です。ただ

いやいや、70歳まで働きたくないよ…

という方は、60歳以降は時短勤務にするなりして、退職金をもらう時期を遅らせることが一番、現実的かなと思ってます。政府もいずれは70歳定年を目標にしているみたいですし。

早期退職して退職金をもらい、20年後にiDeCoを受け取る

次にオススメなのが、

早期退職して、20年後にiDeCoを受け取るというものです。

ゲッ?20年も?じゃあ、40歳で退職したとしたら実際にお得な方法で受け取れるのって60歳?

どうやらそのようですね。

理由は、iDeCoより先に退職金を受け取ってしまうと、19年以上経たない限り、退職所得控除がフルに使えなくなるからです。

俗に「19年ルール」と言われています。

「前年以前4年内(確定拠出年金の老齢給付金として支給される一時金の支払を受けた年分は前年以前14年内(令和4年4月1日以後に支払を受けるべきものは19年内))に他の支払者から支払われた退職手当等(以下「前の退職手当等」といいます。)がある場合に、本年分の退職手当等の勤続期間と前の退職手当等の勤続期間との重複期間」

…ウゲェ、吐きそうな言葉…

ご安心ください。通訳させていただきます。

退職金をもらってから、19年以内にiDeCo受け取るならその期間に応じて、税金取りますね。

ということです。言い換えれば

20年経てば、退職所得控除がフルで使えますよ!

ってことです。

年金受取はイマイチ

一気にもらうんじゃなくて、毎月ちょっとずつもらう年金での受け取りってのはどう?

調べてみましたが、年金受取はイマイチだと言えます。

理由は、2つあります。

- 65歳以上で公的年金とiDeCoを合わせて110万円以上もらうと税金がかかる

- 年金受取するたびに手数料(440円)が取られる

年金っておそらく110万円以上もらうことになるでしょうし、毎月440円の手数料を払うのもバカらしいかなと。

それだけ、一気に受けとって節税できる退職所得控除がすごいってことの裏返しかなと思います。

わたしたちのiDeCo戦略

夫はiDeCoをやる

夫はiDeCoをやって2年半経っています。投資成績はこちらをご覧ください。

妻はiDeCoをやらない

わたしは新NISAの枠を埋めることで手一杯なのでiDeCoはやっておりません。iDeCoよりは、NISAの方が使い勝手がいいので…

iDeCoの改正

2024年12月

iDeCoが大幅に改正されます。

ポイントはこれです!

- iDeCo始めるのに会社に届出がいらなくなった

- iDeCoの掛け金の上限額があがった

意味するところは

「iDeCoを使いやすくするからさ、老後のお金、自分で用意してね」

です!

2025年

来年もiDeCoがさらに改正されるみたいです。

良いニュースがこちら。

「iDeCoを使って投資できる金額増やすからさ、もう公的年金に頼らずに自分でお金貯めてよね?もちろん自己責任で」

ですが、悪いニュースがこちら。

上の出口戦略でもお話した、「5年ルール」が「10年ルール」になったことです。

です!国のメッセージはこれかなと思っています。

「老後資金は自分で貯めてね、もちろん自己責任の投資でさ。あ、やっぱりみんなに長く働いてもらいたいから、退職所得控除っていうクーポンの使用は使い勝手悪くしといたから」

です。正直、10年ルールへの改正は大反対ではありますね。

まとめ

- iDeCoとは、自分の責任で貯める年金

- iDeCoのメリット

- 掛け金が全額所得控除

- 運用益が非課税

- 受け取る時に優遇税制

- iDeCoのデメリット

- 60歳まで原則引き出せない

- 受け取り時に税金かかるかも

- 手数料がけっこう高い

- iDeCoに向いている人

- 節税したい人

- 退職金が少ない人

- 早期退職する人

- 公的年金の受給額が少ない人

- NISA以外にも余剰資金がある人

- iDeCoに向いてない人

- 資金拘束が嫌な人

- iDeCoと退職金を同時に受け取る人

- NISAの枠以上の余剰資金がない人

- iDeCoのお得な受け取り方(退職所得控除をフルに活用)

- 60歳でiDeCo受け取って、なるべく勤務延長して退職金ゲット(10年ルール)

- 早期退職して、20年空けてiDeCoを受け取る(19年ルール)

- iDeCoがどんどん改正されるのは、老後のお金は自分で貯めろやというメッセージ

公的年金だけを頼りにした老後生活はもう無理だと言えます。

じゃあ、どうするか?

もう自分でリスクを取って、投資始めてお金増やすしかないんです。その筆頭に挙げられるのがiDeCoを使っての投資です。

そして、お金の知識をつけて老後破綻という恐ろしいことにサヨナラしましょう!

本記事が皆さんの老後の不安を解消することに役立てば幸いです。

ここまでお読みいただきありがとうございました!

コメント