本記事では

新NISAを使って、FIREしたいんだけど、失敗するパターンってある?対策法は?

といったお悩みをお抱えの方向けです。

新NISAで1800万円投資をしても、資産が枯渇する可能性あります。

ですが、その破綻リスクを知っておけば、その失敗を回避できます。

新NISAを利用したFIREをお考えの方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

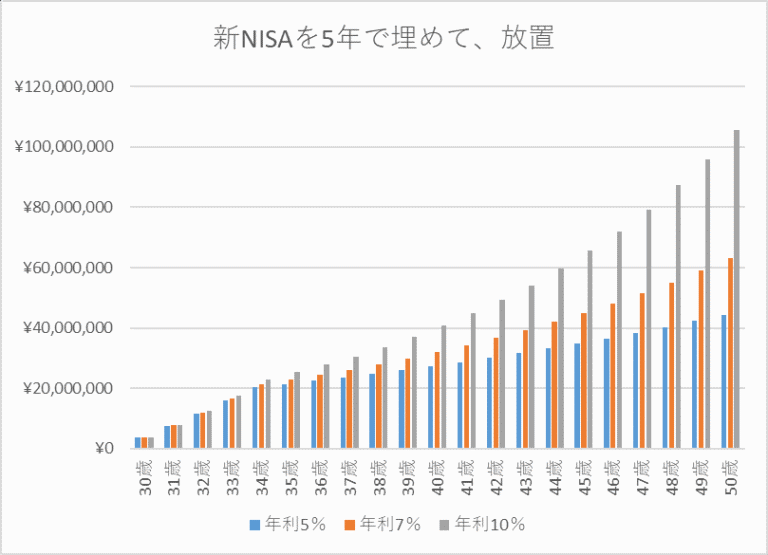

新NISAでFIREのシミュレーション結果

新NISAで最速FIREシミュレーション結果については、こちらの記事で紹介しております。

簡単に説明すると、30歳で新NISAを始めて最速5年で埋めて、放置した場合、株価の調子がよければ(年利10%)42歳で5000万円貯まるので、FIREも十分に可能です。

ただ!それでもこれから挙げる破綻パターンにハマると、FIRE計画はオジャンになるでしょう。

FIRE計画の破綻パターン 2つ

FIRE直後の株価暴落

一つ目がFIRE直後の株価暴落です。

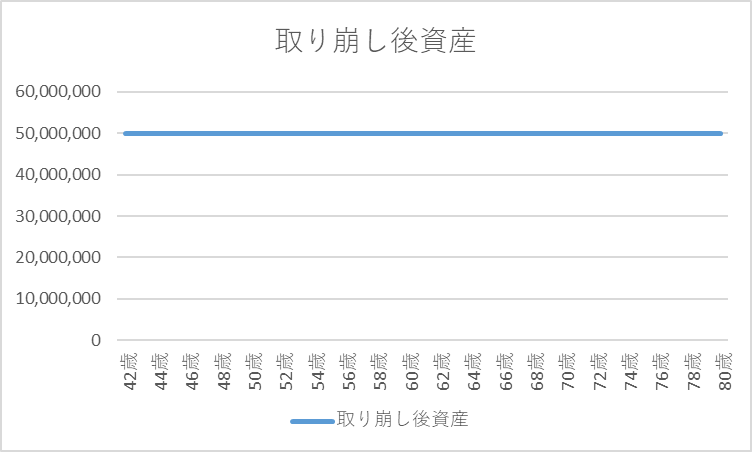

ここでは、前提条件として

- 42歳で資産5000円貯めてFIRE

- 生活支出は年間200万円

- 4%ルールで毎年200万円切り崩して生活

FIRE直後も想定リターンが4%の場合

ご覧の通り、資産5000円は減ることがありません。

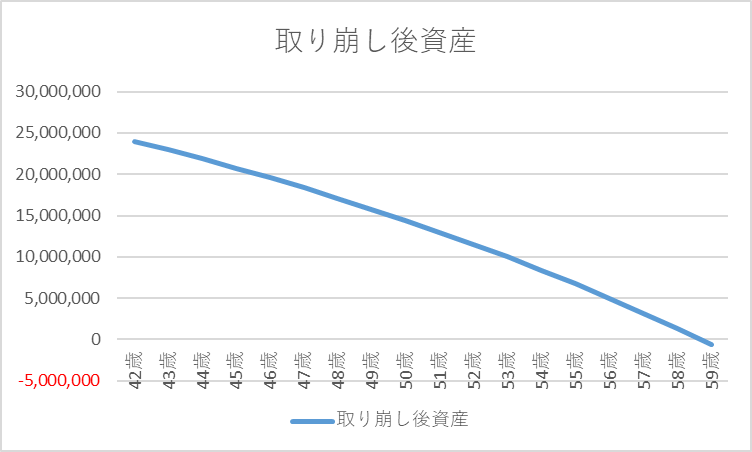

では、FIRE直後に株価が暴落して、資産が半減して2500万円になったとしましょう。すると

ご覧のように、59歳で資産が枯渇しています。

FIRE直後に株価が暴落すると、間違いなく詰みます。

資産が半減は言い過ぎじゃない?

たしかに半減はリーマンショック級のものなので、数十年に一度くらいのものでしょう。

わたしたちの記憶に新しいのが、コロ〇ショックですね。

その時の最大の下落率は、SP500で33%ほどでした。

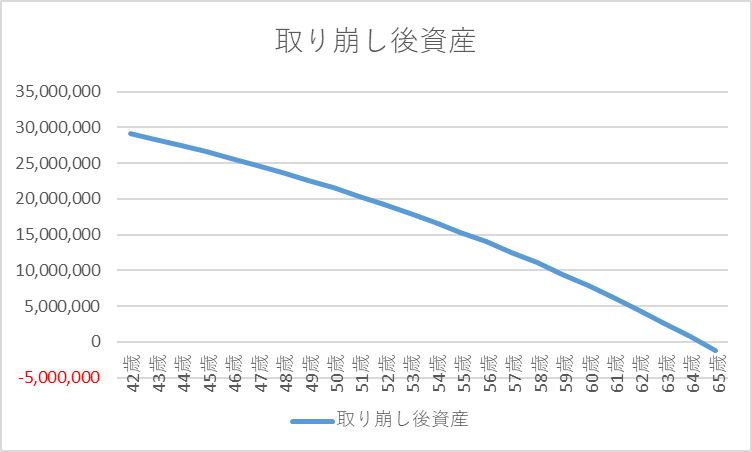

なので、33%減ということで3000万円になった場合がこちら。

ご覧の通り、65歳で資産が枯渇しています。

65歳と言えば、年金もらえる年齢になっているので、貯金ゼロにはならないと思いますが、年金だけに頼る生活はめっちゃ危険とも言えます。

でもさ、下落率30%だったけど、すぐに回復したじゃん!

おっしゃるとおり。コロ〇ショックも数か月で回復していました。

ただ!それはあとから見れば、数か月で回復したので大したことなかったと言えますが、当時は投資界隈では、悲鳴がたくさん聞こえていました。

そして、焦って売ってしまい、大損した人がたくさんいたのです。ガチホできる人の方が少数派でしょう。

それに、株価暴落がだけが、FIRE計画が破綻する要因ではありません。

インフレ×ライフイベントの合わせ技

株価暴落の次にリスクとして考えられるのが

インフレ

です。

こちらの記事でも取り上げましたが、インフレが加速するとFIRE達成者にとっては非常に頭の痛い話なのです。

年間支出が200万円の人がインフレ率2%が30年続いた場合、30年後の支出は

360万円

にあがります。(200万円×1.02の30乗=約366万円)

そして、4%の場合は

約648万円

とハネあがります。(200万円×1.04の30乗=約648万円)

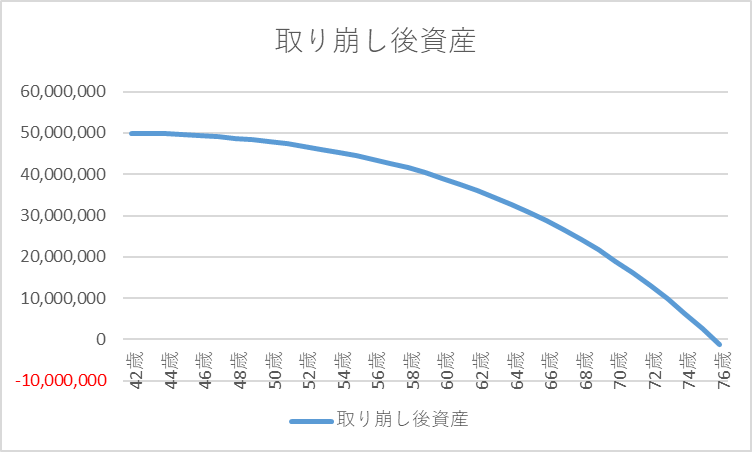

インフレ率2%がFIRE直後ずっと続いた場合、こうなります。

76歳で資産が枯渇します。

インフレ2%でこれです。

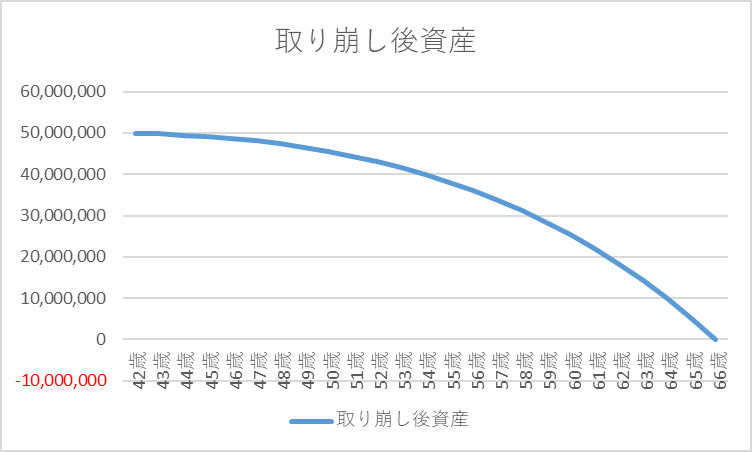

では、4%なら?

66歳で資産が尽きます。

政府は、インフレ率2%を想定していますし、最近はインフレ率が3%以上となっているんですよ。今後4%になるのも十分にあり得るでしょう。

まぁ、65歳まで持てばまぁ、オッケーじゃない?あと、インフレしたら企業の利益も上がって株価もあがるから大丈夫じゃない?

たしかにそういった側面もあると思いますが、人生何が起こるかわかりません。

42歳でFIREしたとしたら、いろんなライフイベントが出てくるのです。

- 家のリフォーム工事費用

- 親の介護費用

- 子どもの教育費

これ、どれも数百万円規模します。

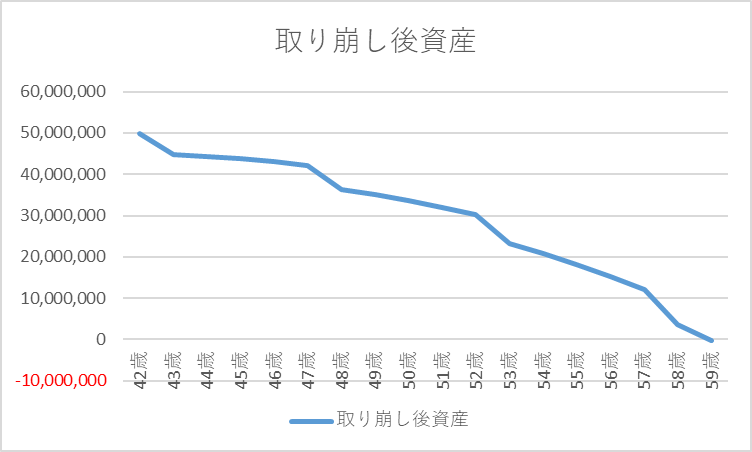

FIRE直後にこういったライフイベントが5年毎に起き、資産が500万円減りつづけ、インフレ率が4%続くとしたら?

ご覧の通り、60歳まで資産が持ちません。

インフレ×ライフイベントは、FIRE計画が破綻するんですよ。

そんなバナナ!あれだけ、血反吐吐きながら最速で1800万円の枠を埋めてFIREできたのに…ひどいよ!

FIRE破綻しないための対策 3つ

ご安心ください。

そのFIRE計画失敗を回避できる方法があります。

予備資金の確保

まずは、これですね。

FIRE資金のほかに、予備資金、つまりは現金を厚めに持っておくことです。

暴落対策は、これ1択です。

暴落時、投資している資金には手を出さない。

FIRE直後に暴落があったら、取り崩しをいったん辞めるか、4%ルールを無視して2%や3%に下げてしまうのです。

そしたら虎の子のお金がを減らさずにすみ、株価が回復するまで耐えしのぐことができます。

そのためには、生活資金を厚めにもっておくことが大事です。

どのくらいの生活資金を持っておけばいいの?

リーマンショックを例にとれば、約6年で株価が戻ったので、5~6年ほどでしょうか。

生活支出が年間200万円の方なら1000万円というところでしょうか。

FIRE資金のほかに1000万円、、、もう無理ポ

セミFIREへの切り替え

ご安心ください。

次に挙げるこちらのほうが現実的かもしれません!

いわゆるフルFIREではなく、セミFIRE、バリスタFIRE、サイドFIRE、コーストFIREなどに切り替えてしまうんです。

だって、株価暴落、インフレ、ライフイベント、これらって事前に読むことが難しいんですよ。

なので、その事態に陥る前から自分で稼ぐ力を磨いておくのです。

FIREしたのに働く?絶対にヤダ!わけわかめ!

まぁまぁ、落ち着いてください。

おそらく仕事が嫌って方は、こういうものが嫌なのではないかと思います。

- 苦手な上司と我慢して働かなければいけない

- 嫌な仕事をやらされる

- 満員電車に乗らなきゃいけない

先ほど、挙げたバリスタFIREやサイドFIREなんかは、自分の好きな仕事で稼ぐスタイルなので、こういった仕事でついて回るものがほとんどなくなると思います。

なので、わたしたちはサイドFIREを目指しています!

ポートフォリオの分散

そして3つ目はポートフォリオの分散ですね。

FIRE計画を練っている方は、インデックス投資で効率よく資産を増やす方が多いかと思います。

たしかに配当金を自動的に再投資に回すインデックス投資は、効率よく資産を増やすのに理想的です。

ですが、株価が暴落した際は取り崩しに大きいストレスを感じる方も多いでしょう。

そんな中でオススメなのが、高配当株投資です。

高配当株投資は、中には減配するものもありますが、株価下落時にも安定して配当金を出してくれます。

こちらをご覧ください。わたしたちも投資しているVYMも配当金推移です。

リーマンショックの時などは下がっていますが、全体でみれば右肩上がりです。

アメリカの高配当ETFは分散の効いた高配当株の詰め合わせパックで、分散が効いております。わたしたちの運用結果についてはこちら。

まとめ

- 新NISAを使ってのFIREは十分に可能

- だけど、そのFIRE計画が破綻する2大リスクとは

- FIRE直後の暴落

- インフレ×ライフイベントのダブルパンチ

- 対策法はこの3つ

- 予備資金を確保

- セミFIREを想定

- ポートフォリオの分散

コメント