本記事は

新NISAはどれに投資すればいいのかな?

というお悩みを抱えている方向けです。

この記事を読めば、

- そうかー、投資初心者のひとは新NISAをそういう風にするんだね

- 2600万円貯められた庶民夫婦の投資戦略ってシンプルなんだね

といったことがわかります。

新NISA、とりあえず始めたけれど『本当にこの設定でいいのかな?』と不安になりませんか?

今回は、FIREを目指す我が家が、試行錯誤の末にたどり着いた『新NISA運用プラン』を包み隠さず公開します。

新NISAをどうしようか悩んでいる方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

新NISAとは

新NISAとは、めちゃくちゃざっくり言えば

「国民の皆さん、もう貯金だけじゃ暮らしていくのキビしいので、自分で株式や投資信託に投資して自分でお金増やしてね、税金かからない制度をリニューアルしたからさ。これだけ投資せーやっていってもやらない人は、将来どうなるかわかるよね?」

です。一応、金融庁のHPから概要を引っ張ってきました(読み飛ばしてもらっても大丈夫です)。

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

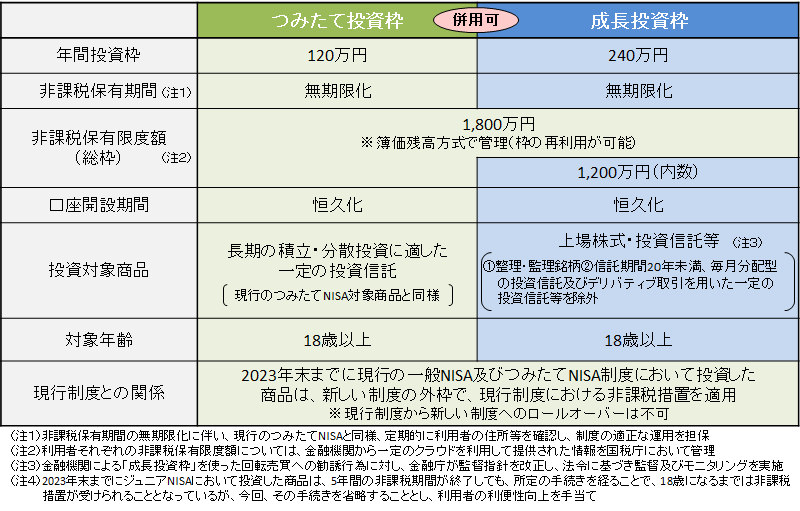

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

結論:オルカン一択

投資は長期、分散、手数料が安いもの

投資の基本は

- 長期

- 分散

- 手数料は安く

になります。そうなると、オルカンは非常に魅力的です。

分散という観点ではオルカンは全世界の主要株式をちょっとずつ買うものです。欧米で古くから伝わる格言

「玉子はひとつのカゴに盛るな(Don’t pull all your eggs in one basket)」

にも対応していますし、手数料は業界最安水準です。

しかも、最近また手数料を値下げしてくれました。

投資信託ブロガーが選ぶファンドオブザイヤーにも輝く

証券会社が選ぶランキングではなく、ブロガーさんが選ぶ投資信託で首位に輝いたので信頼できますね!

業界最安水準のコストを目指すといってくれている

投資は長期にわたってするものなので、コストはなるべく低く抑えたいものです。

今後、オルカンに対抗してコストを下げてくれる投資信託商品が出てくると思いますが、オルカンはそれに対抗してコストを下げてくれることも期待できます。

これはホントにいいですね!

新しい商品が出るたびに商品比較しないでいいので、投資初心者にはとってもラクですね!

わたしたち夫婦の戦略

夫が現在、投資している投資信託についてはこちらの記事で紹介しておりますが、こういったラインナップになっております。

| 銘柄 | 毎月の積立額 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 12,000円 |

| SBI・全世界株式インデックス・ファンド | 2,400円 |

| eMAXIS Slim 米国株式(S&P500) | 31,933円 |

| eMAXIS Slim 全世界株式(除く日本) | 6,000円 |

| バンガード トータル ワールド ストックETF(VT) | 1株(日本円で約12,000円) |

| バンガード トータルストックマーケットETF(VTI) | 1株(日本円で約28,000円) |

| バンガード 米国高配当株式 ETF(VYM) | (株価が下がったタイミングでスポット買い) |

| SPDR ポートフォリオ S&P 500高配当株式ETF(SPYD) | (株価が下がったタイミングでスポット買い) |

英語とカタカナばっかりでよくわからんのよ、、

ざっくり言えば、下記二つのVYMとSPYDを除けば、全世界の主要企業に投資する全世界株式と米国の主要企業に投資する米国株式のインデックスファンドを買っています。

夫はつみたて投資枠で毎月10万円をオルカンへ 成長投資枠でオルカンに240万円を年初一括投資

来年からはオルカンに絞ることにしたよ!そして、投資枠1800万円を最速5年で埋める予定だよ!

理由としては、米国のSP500も捨てがたいけど、米国以外の国が今後も伸びる可能性は大いにありえるしね!

夫はつみたてNISAをやって2年が過ぎましたが、その結果オルカン一択でもいいかなって思えてきたようです。それはこの2年の投資成績を見ていただければわかるように、そこまで成績が変わらなかったからのようです。全世界株式と米国株式どっちがいいの?という題名で記事にしておりますので、ご覧いただければと思います。

「特定口座の資産を売却して新NISA用の資金を用意する」

とネット界隈では出ていますが、夫は今年から少しずつ現金を貯めていて、それを来年の新NISA用の資金としているようです。特定口座で運用している商品は売却しないつもりのようです。

妻はとりあえず毎月10万円をオルカンに 投入金額は柔軟に

わたしは投資については、そこまで時間をかけて研究したくないのでオルカン一択と決めています。

また、最速で投資枠1800万円を埋めようとは思っていないので、無理のない範囲で投資金額を変更します。

まとめ

- 新NISAでは、夫は最速で1800万円の投資枠をオルカンで埋める

- 妻は、とりあえず10万円をオルカンにして、投入金額は今後、柔軟に変えていく予定

となります。

オルカン一択にしたもうひとつの理由としては、こちらの本でもオルカンをすすめていたからになります。

本記事が新NISAを使う方の参考になれば幸いです。

ここまで、お読みいただきありがとうございました!

コメント