本記事では

日銀利上げってなんか関係ある?住宅ローンがヤバくなる?

といったお悩みをお抱えの方向けです。

実は、住宅ローン支払っている人、関係大アリです。

放っておくとローン地獄に落ちるかも…

この記事を読めば、日銀利上げによる住宅ローンの負担増の理由とその対策法がわかります。

住宅ローンの支払いが増えると困る方、住宅ローン地獄にハマりたくない方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

日銀の利上げで私たちの生活はどう変わる?

そもそも、日銀利上げって庶民に関係あるの?

関係大アリです。住宅ローンの支払いがある方は、特にです。

それは、借入先の銀行が金利を上げるからです。

昨年、7月にも日銀は利上げをしていますが、その後、メガバンクが住宅ローンの変動金利を0.15%引き上げています。

ということは、今後も同じく0.15%は上がることは間違いないでしょう。

0.15%かぁ、足して0.3%なら大したことないんじゃない?

甘いです。

アイスに練乳かけて、黒砂糖をまぶしつつ、ハチミツを足すくらい甘いです!

それでは、シミュレーションしてみましょう!

住宅ローンを抱えて方の7割以上は変動を選んでいるので、ここでは変動金利を取りあげています。

住宅ローン「変動金利」は本当に地獄になるのか?

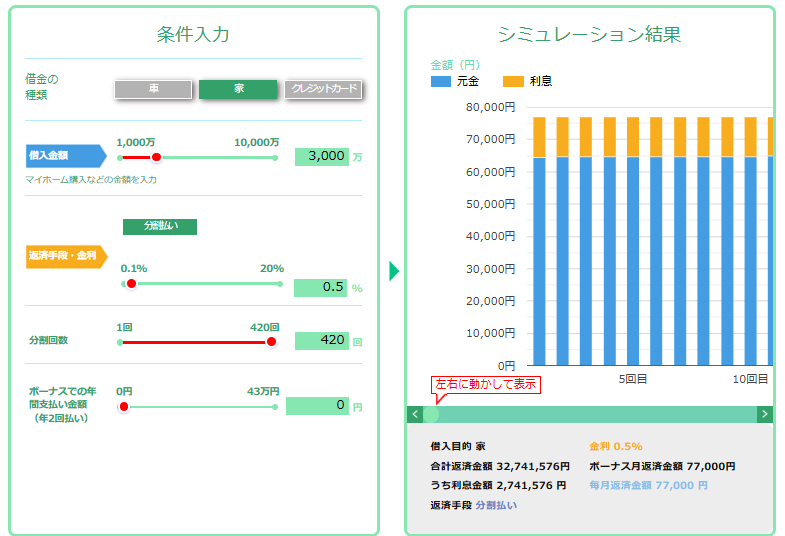

モデルケースとして、以下の条件でシミュレーションしてみます。

- 残債3000万円

- 変動金利 0.5%(平均値)

- 35年ローン

日銀利上げの前の返済額はこちら。

合計の返済額は3270万円ほど。借金は270万円ほどです。

毎月の支払は77,000円です。

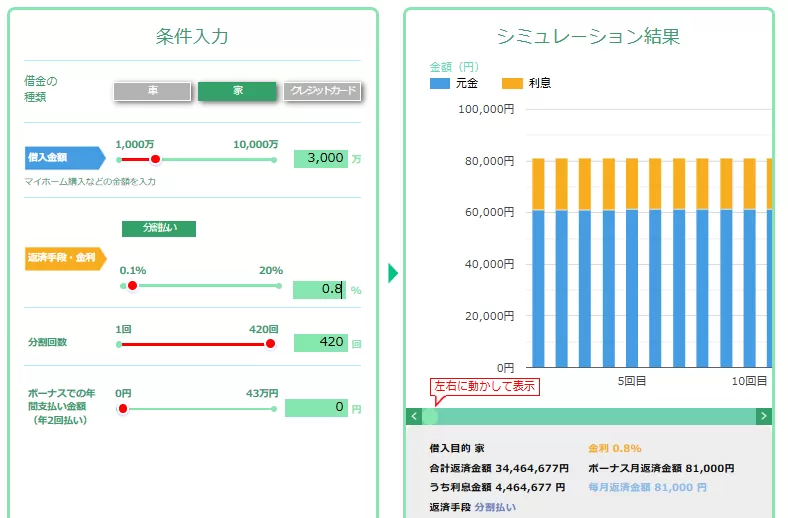

では、変動金利が0.3%上がったらどうなるでしょうか?

住宅ローン地獄の始まり?

なんと、借金が倍近くの450万円ほどにハネあがりました。

そして毎月の支払が81,000円なので、毎月4千円支払い増です。

…ウソでしょ?でもまぁ、毎月4千円ならなんとか…

それに5年ルールとかあって、急に返済額があがることはないんでしょ?

たしかに銀行によっては、5年に一度返済額を見直すというものがあり、すぐに返済額があがらないこともありますが、でもそれって総返済額は変わらないので、将来にツケを回しているだけに過ぎません。それ本当に対策しないでいいんですか?

今後、さらに上がる可能性も

今後、変動金利がずっと上がらないという確率はかなり低いと思います。

なぜなら、物価が上がり続けているので、今後も利上げをする可能性が高いからです。

難しい話は置いておいて、単純に物価が上がると金利もあがるということは覚えておいて損はありません。

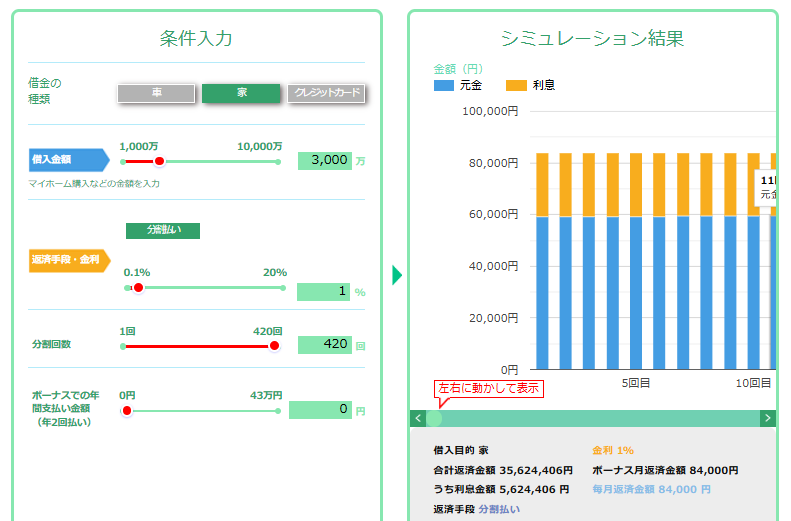

昔の日本でも変動金利が1%を超えていた時期もあるので、そうなったらどうなるのでしょうか?

1%の金利でシミュレーションした結果がこちら。

借金は560万円以上で日銀利上げ前の2倍以上も増えています。

毎月の支払いは、日銀利上げ前より7,000円増えています。

…もうやめて…給料も上がらないのに、ヒドいよ…

このまま、日銀利上げに対して無防備でいますか?

無防備でダメージを食らい続けたくない方に、朗報です。

対策法、あります。

金利上昇に負けない!今すぐできる3つの対策

借入先の銀行との交渉

本記事をご覧の方は、節約したい方が一番多いと思いますので、最も節約できる方法からご紹介いたします。

それが、借入先の銀行との交渉です。

やり方はめちゃくちゃ簡単です。

①借入先の住宅ローン担当に電話もしくはメール

②金利を下げてくれないかと交渉(その際に、支払いがキツいので他の銀行への借り換えを考えていることをチラつかせると有効)

ただし、これをしても断られる可能性もあるので、次の一手も用意しております。

それが、モゲチェック使っての住宅ローンの借り換えです。

モゲチェック使っての住宅ローンの借り換え

モゲチェックは、自分に最適(安い)な住宅ローンの銀行を一括で比較することが可能です。

人によっては数百万円の支払いが減ることもあるらしいです。

モゲチェックってなに?無料の一括比較

そもそもさ、モゲ…?何そのわけわからん名前?有名なの?ていうか、怪しい…サヨナラ〜

ちょっとお待ちください!そして安心してください!モゲチェックの会社社長はクローズアップ現代にも出演されており、ローンの借り換えについて紹介しておりました。

クローズアップ現代に出ている方が怪しいなら、世の中ほとんど怪しいことになってしまいませんか…?

なぜ、銀行の借り換えがなぜインパクトが大きいのか見てみましょう。

借入先の銀行、買った当時のままにしてません?

もしかして、住宅ローンを組んでいる銀行、家を買ったときそのままにしていませんか?

もしかしたら、それ損しているかもしれません。

人によっては総額200万円以上も余計に支払っているかもしれませんよ。

んなアホな…じゃあどんな人が損しているかもしれないわけ?

住宅ローンの支払いが減らせる可能性がある方はこんな方

- 現在金利が0.6%以上の方

- ローン残債が1,000万円以上の方

- 今から5〜10年より以前に住宅ローンを借りた方

そうなんだ!当てはまっているから、ちょっと興味出てきた。でも一括比較ってめんどくさそうだし、どのくらい支払いが減るの?というか怪しい…てか、モゲチェックって信頼できるの?

モゲチェックのポイントをまとめてみた

- 無料で一括比較

- 住宅ローンの見直しで総返済額が200万円以上減らせるかも

- 入力時間5分で一番返済額が減らせる住宅ローンを診断

- 登録者数15万人超!住宅ローンの見直しを考えている人は使ってる

- TBS「news23」「ひるおび」、NHKなどTV番組や新聞でも話題

なるほどねぇ、当てはまっているからやってみようかな…モゲチェック

ただし、借り換えの際は手数料も発生するので、手数料と借り換えした後の費用を見比べることが必要ですので、お気をつけください。

火災保険の見直し

住宅費用って住宅ローンに加えて、火災保険も当然含まれちゃっていますよね。

火災保険も見直しをすることで、住宅ローン地獄から抜け出せるかもしれません。

火災保険の一括比較![]() 保険スクエアbang!を使えばそれができます。

保険スクエアbang!を使えばそれができます。

火災保険、言われるがままに入ってない?

夫はローン地獄真っ最中のとき、不動産屋さんにオススメされた火災保険に入り続けていました。

そんな方、多いかと思いますが、それ損しているかもしれませんよ。

火災保険、自分で決めてもいい

夫は不動産屋さんの火災保険から乗り換えてはいけないと勝手に勘違いしていたらしく、割高の火災保険に10年間!も入り続けていたようです。

火災保険、自分で決めてそちらに入ってもいいらしいですよ。

一括比較サイト保険スクエアbang!で見比べ

とは言え、火災保険ってなんかたくさんあるし、家の規模とかいろいろ種類がある中で選ぶのたいへんじゃない?

ご安心ください。

こちらの一括比較サイト![]() 保険スクエアbang!はこんな感じで、アンケートに答える感覚で最適な保険を自動で選んでくれるので、とってもオススメです。

保険スクエアbang!はこんな感じで、アンケートに答える感覚で最適な保険を自動で選んでくれるので、とってもオススメです。

無料で一括比較

こちらの一括比較サイト「![]() 保険スクエアbang!」は無料で一括比較できちゃいます。

保険スクエアbang!」は無料で一括比較できちゃいます。

無料は嬉しいですね。

火災保険は途中解約してもお金戻ってくる

火災保険、乗り換えて安くなるならいいけどさ、すでに支払った保険料は戻ってこないんでしょ?

ご安心ください。

火災保険って、途中解約したら日割り計算か何かでお金戻ってくるんです。

夫も、マンションを売却するときに火災保険を途中解約したら、返戻金があったみたいです。

そうなんだ!支払いが少なくなるならやってみようかな!

まとめ:正しく恐れて準備を始めよう

地獄の始まりか? 日銀利上げ、住宅ローンの変動金利上昇

対策法はこの3つ

- 借入先の銀行に直談判

- モゲチェック使って、ローンの借り換え

- 火災保険を比較して、安いものを見つける

住宅ローンの支払いが滞るとどうなるのでしょうか?

最悪、家を差し押さえられて追い出されてしまいます。

そして、信用情報も傷ついてしまい、その後、ローンが組めなくなる可能性大です。

せっかく自分のお城を手に入れたのに手放すなんて、こんな悲しい事ありません。

ですが、行動すればその悲しい末路を回避することができます。

ぜひ行動してあなたの大事なお家、守ってあげてください!

ここまでお読みいただきありがとうございました!

コメント