本記事では

新NISA使って、最速でFIREしたいよ!

といったお悩みをお抱えの方向けです。

実は、新NISAでFIREは可能です。早ければ5年で達成も。

この記事を読めば、新NISAを利用してのFIREが達成可能な理由を成功率を高める方法についてもご紹介します。

嫌な会社辞めてさっさとFIREしたい方、ぜひ参考にしてみてください。

動画でもまとめております。

それでは、早速見ていきましょう!

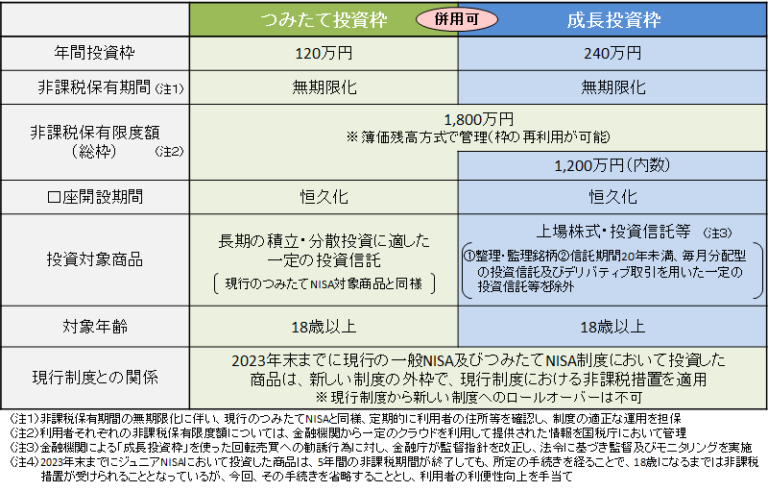

新NISAとは

※ご存じの方は、飛ばしてもらってかまいません。

図をざっくり説明すると

- 1年で最高360万円を投資できちゃうよ

- 最速、5年で合計1800万円まで非課税で投資できちゃうよ

ってことです。

新NISAで最速FIRE シミュレーション

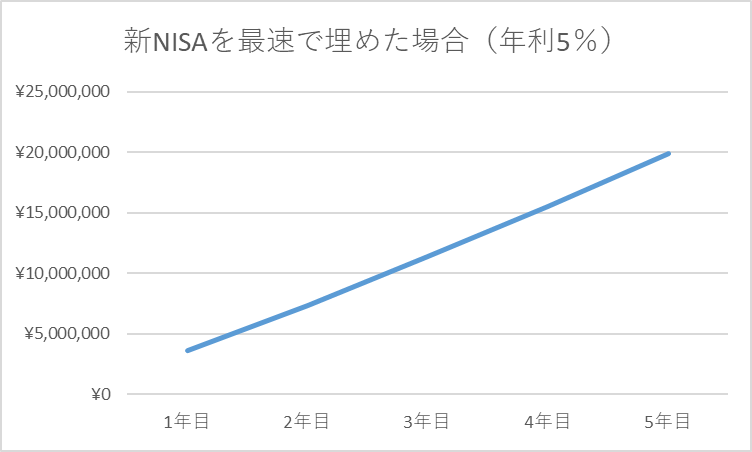

前提:5年で新NISA枠を埋める

前提として、新NISAで最速FIREを目指すのであれば毎年360万円の枠を最速5年で埋めきって、運用する必要があります。ここでは30歳から新NISAを始めることとします。

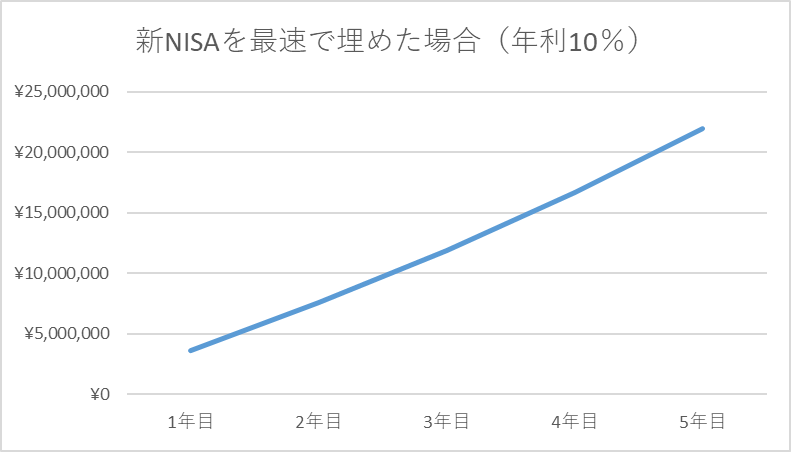

年利5%の場合

新NISAの枠を5年で埋めている5年の間、年利5%で運用したとします(全世界株式の平均リターンがだいたい5%と言われています)

それがこちら。

5年目には、1989万円になっています。

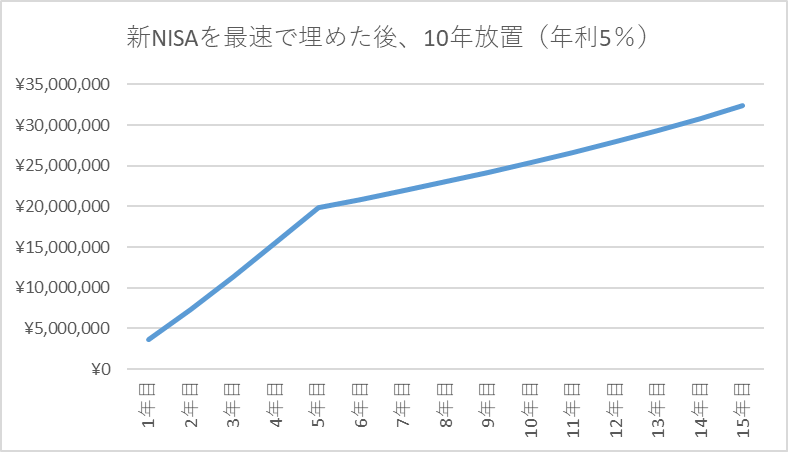

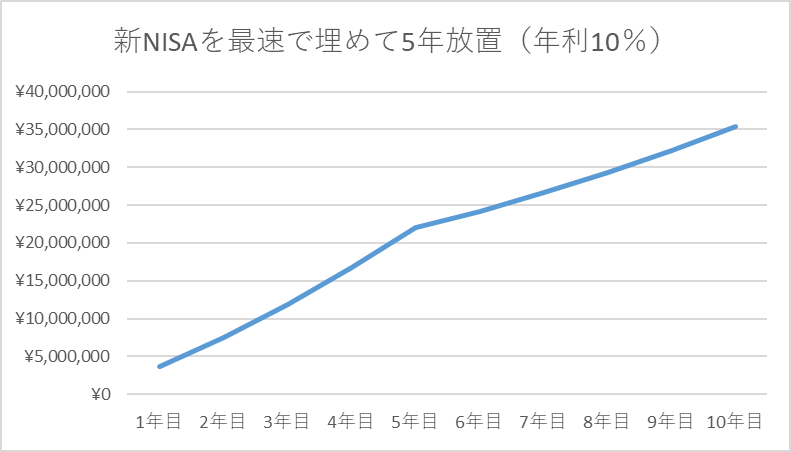

そしてこの1989万円をさらに年利5%で10年で運用した結果がこちら。

10年後には3240万円に到達しています。

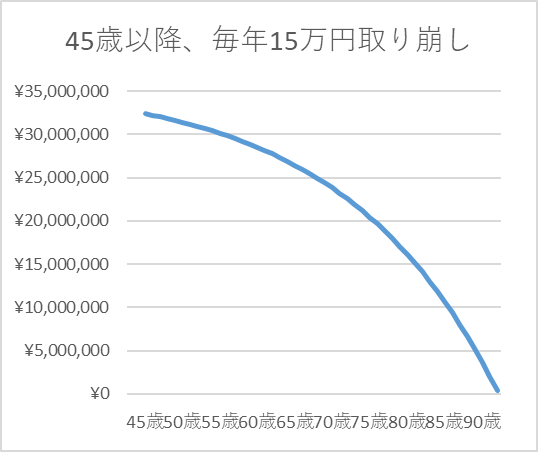

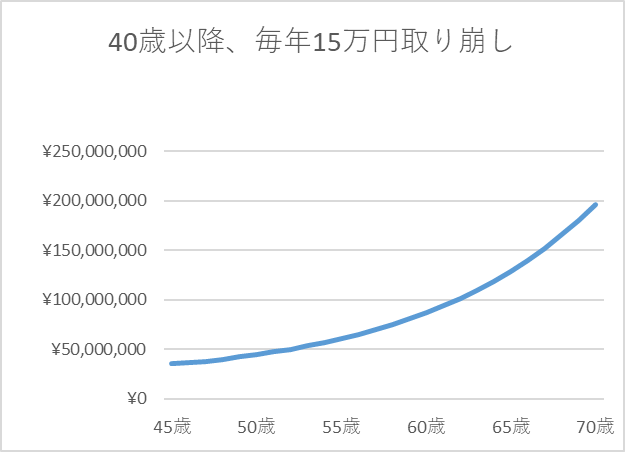

そして、この3240万円貯まってからも更に運用しながらも会社を辞めFIREを達成し、毎月15万円を取り崩したとすると、資産はどのくらい持つのでしょうか?

答えは、90歳前に資産が尽きます。

まぁ、それなら大丈夫そうだけど、15年でFIREってちょっと遅くない?もっと早くできないの?

そんなあなたに朗報です。

2024年の新NISAでの投資成績がめちゃくちゃ良かったので、そちらでシミュレーションしてみましょう!

年利10%の場合

上記のリンク先からお分かりの通り、2024年のつみたて投資した成績が年利10%と絶好調でした。

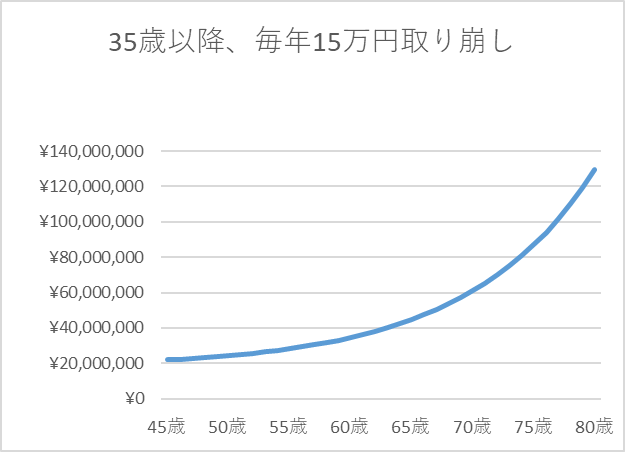

10%で運用した場合がこちら。

そして、これを更に5年間放置したら、こうなります。

自分は会社を辞めてFIRE達成し、貯まった3500万円を運用したらどのくらい資産が持つのでしょうか?ここでも15万円で計算してみます。

うそでしょ?減るどころか増えてるじゃん(笑)

そうなんです。3500万円を年利10%で運用するってそれだけの複利パワーがきくんですよね。

では、10年と舞わずに最速5年で新NISAの枠を埋めてすぐにFIRE達成したらどうでしょうか?

ワッショイ!資産が増え続けている!

ここまでいろいろと話してきて、なんですが、貯めた資産の10%、つまりはここでは約2200万円の10%、年間220万円を切り崩しても元本は減らないという理屈になるんですよね。

決めた!体を粉にして働きまくって、最速で1800万円の枠を埋める!

そんなあなたに悲報です。

年利10%って好成績すぎるので、今後ずっと年利10%というのはほぼ不可能かと。

なんだよそれ!かなわない夢を見させやがって!うそつき!柳沢慎吾!

いい夢見ろよ!

じゃなくて、ここではやはり年利5%が妥当なのでそれでどうやってFIREを早めるかを見ていきましょう!

最速FIREの確率を上げるには 5選

それでは、ここからは最速FIREを達成するのに効果があるものを挙げていきます。

生活支出を下げる

一番はこれになります。

お金を貯めるのに絶対に押さえておきたい公式がこちら。

資産=収入ー支出+(投資額×利回り)

この中で一番コントロールしやすいのが、支出です。

収入、すぐにあげられますか?

投資額と利回り、すぐにあげられますか?

厳しいですよね。となると、支出を低くするのが最優先なのです。

そして、FIREしやすい人ってこの支出が低い人になります。

もし仮に資産が1億円ある人がいたとします。

年間支出が400万円なら、おめでとうございます!FIRE達成です。

でも年間支出が800万円なら、残念、FIREは不可能です。あと1億円稼いでください。

となります。

うーん、でも支出を下げるってなんかめんどくさいんだよなぁ。

そんなあなたに朗報です。

節約がツラいと思っている方、伸びしろがまだまだありますよ。

生活の満足度を下げない支出の下げ方ってこういうものです。

収入を上げる

そしてやはり重要なのがこちら。

収入を上げて、上がった分を投資に回す。これが王道になります。

収入を上げるには

- 残業を増やす

- 転職する

- 副業する

などがありますが、断然おすすめなのが副業です。なぜかというと、副業で自分の稼ぐ力を磨いておくと、FIRE達成した後もいざとなったら自分で稼げばいいという自信にもつながるからです。

わたしたちがオススメするのは、YOUTUBEやブログですね。

なるべく早く投資にお金を回す

上記の収入を上げるでもお話していますが、なるべく早く㈱市場にお金を投入したほうがお金が増える可能性は大きいです。

よく投資で一括投資がいいか、つみたて投資がいいか、という議論が話題になりますが、理論的には一括で早く市場にお金を回した方がお金が増えるんです。

新NISAでも実践済みです。

完全FIREじゃなくてサイドFIREを

ここまでは、FIREつまりは資産所得だけで生きていくことを前提にしていますが、わたしたちがオススメするのは、資産所得半分、自分の好きな仕事で半分、というサイドFIREです。

なぜサイドFIREがオススメなのかはこちら。

簡単にいうと、こちらです。

- 資産所得だけに依存もリスク

- 嫌いな仕事はやらず、自分の好きな仕事はやりたい

- フルFIREだとゴールが遠い

- 自分で稼ぐ喜びまで捨てたくない

になります。

夫婦で協力

一人でFIREを目指すより、夫婦でFIREを目指した方が楽しいし、夫婦仲が良くなるので、オススメです。わたしたちも実際に夫婦で目指しているので、資産の増加が加速しているのを実感しています。

逆に片一方がFIREを目指しているのに、パートナーが協力してくれないのであれば、FIREはいつまで経ってもできないでしょう。

それだけ夫婦の協力は欠かせないのです。パートナーが協力してくれないのであれば、こちらを。

まとめ

新NISA使って最速でFIREするなら

- 年利5%なら、5年最速で新NISA枠埋めてその後10年放置 FIRE達成して毎月15万円きりくずしても90歳手前まで資産が持つ

- 年利10%なら、5年最速で新NISA枠埋めて、FIRE達成 毎月20万円弱なら元手の資産は減らない計算

最速FIREの成功確率を上げるには

- 生活支出を下げる

- 収入を上げる

- なるべく早く投資にお金を回す

- フルFIREじゃなくてサイドFIREでゴールを近くに

- 夫婦で協力が最強

繰り返しになりますが、新NISAを利用してのFIREは可能です。

重要なのは、行動するかしないかという点です。

多くの方は、

「節約なんてめんどくさいし、投資なんてリスクがあるから嫌」

となるのが普通です。

ですが、本記事をここまで読んでらっしゃる方はそれだけFIREつまりは経済的自由に対する思いがあるんだと思います。

その思いをぜひ行動に移してみてください、きっと資産が増えていくでしょう。

お金の知識を得て、行動に移す

これだけなんです、嫌な会社を辞めてお金に不自由しない生活を送るためには。

ともに、経済的自由を勝ち取って自分の人生を取り戻しましょう!

ここまでお読みいただきありがとうございました!

コメント