本記事では

夫の給料が下がった…どうすればいいの?

といったお悩みをお抱えの方向けです。

実はそれ解決法あります。

この記事を読めば、夫の給料が下がったときにやるべきこととその理由、さらには実際の体験談を知ることができます。

夫の給料が下がったとお悩みの方、ぜひ参考にしてみてください。

それでは、早速見ていきましょう!

給料減っている人が多い残酷な現実

給料増えている人って周りにいますか?たぶん増えている方は、大企業の方くらいではないかと。

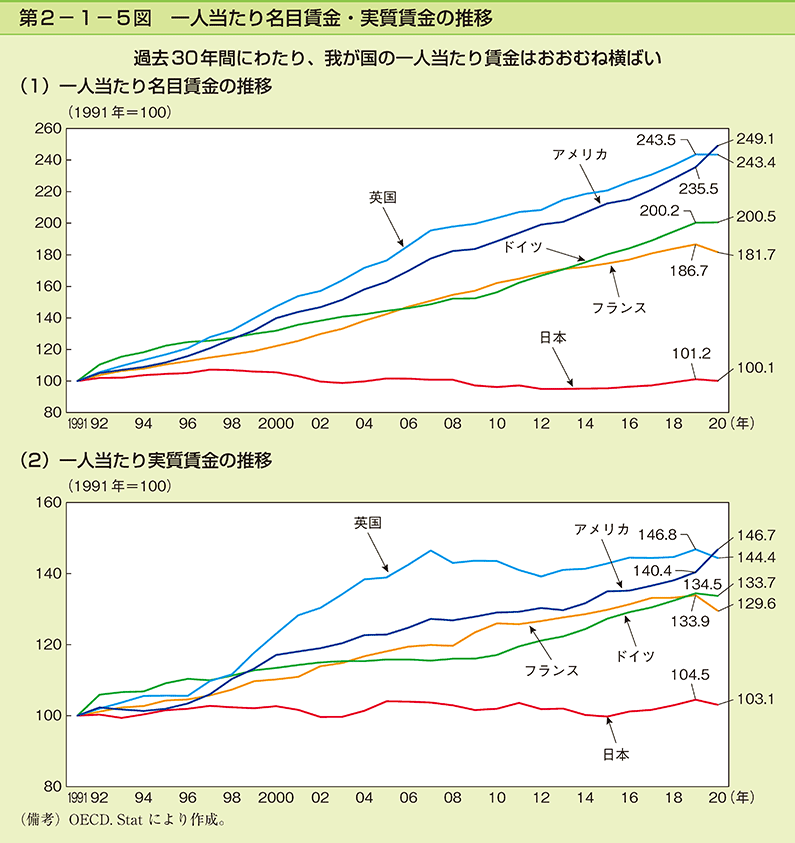

こちらをご覧ください。

この30年、日本はずっと給料が上がっていないんです。

加えて、上がる物価。

うちの夫も給料があがるどころか減っています。

我が家は夫の給料減っても気にしていない

ところが、妻のわたしはイライラすることなく、当の本人である夫もノホホンとしています。

なぜか?

給料が減ったらやるべきことをやっているからです。

それでは詳しく、見ていきましょう!

夫の給料が下がったら

一番やってはいけないこと

まず、一番やってはいけないのが

夫を責めること

です。給料を下げられて喜んでいる人ってたぶんいないと思います。

それで夫が落ち込んでいるところに、妻から

「給料下がったの?上げるように頑張らないからじゃないの?」

なんて言われたら、夫は立つ瀬がないので反発してしまうでしょう。その時、夫が一番してほしいのは

「一緒に乗り越えよう。わたしも協力する」

この言葉だけで救われるみたいですよ。

では、まず自分(妻)ができることを挙げていきます。

対策法 5選

マインドチェンジ

まず一つ目は、マインドチェンジになります。

えぇっ?精神論?精神論でお金がたまるなら苦労しないわ…

お金を稼ぐのって労働だけだと思っていませんか?

おそらく本記事を読んでいる方はマネーリテラシーが高い方なので大丈夫だと思いますが、お金って労働以外からの得ることができます。

- 株式などからの配当金

- 不動産からの家賃収入

などなど。俗に言えば不労所得のようなものです。

いやいや、そんなん金持ちしか持ってないでしょうよ。不労所得なんて。

というか、給料が減ったのは会社が悪いんじゃないの?というか、税金や社会保険料をたくさんふんだくる政府が悪い!なんかムカついてきた!

そういったマインドだと負のループに陥ります!ご注意ください。

会社に文句を言って給料上がるなら言ってもいいと思います。

政府の文句言って、税負担や社会保険料の負担が下がるならそれでいいと思います。

ですが、そうはいかないですよね?

まずは、自分の影響の範囲外にあることに不平不満を言うのではなく、自分の影響の及ぶ範囲に焦点を当てることが大事です。

これ、名著に書いてあります。

夫の給料が下がってしまったら、他の方法を探して自分ができることをやるんです。

うーん。とは言えさ、何から始めればいいの?

お金の勉強

自分の影響力の範囲外にあることをとりあえず脇において、やるべきことは

お金の勉強

です。夫の給料が減って困るのって、つまりはお金のやりくりですよね?

じゃあ、お金のことを知ることが先決です。

例えるのであれば、

野球少年はいつも試合でヒットを打てていました。最初はそれで良かったのですが、だんだんと三振をするようになってしまいました。

少年は悩みます。

「どうすればいいのか」

自分の影響力の範囲外にあることを考えてしまう少年であれば

「あーあ、ピッチャーがもっと遅い球を投げてくれればいいのに」

と考えてしまうでしょう。ですが、自分の影響力の範囲内に焦点を当てれば

「もっと早いスイングができるようにしよう。重心がずれないようにしよう」

と考え至るわけです。

どちらが野球の能力があがると思いますか?答えは明らかですね。

野球の話はもうわかったから、家計はどうすればいいのよ?

夫の給料が減って家計がピンチならまずやるべきことは決まっています。

支出の最適化

家計がピンチなら絶対に覚えておくべき公式があります。

資産=収入-支出+(投資額×利回り)

この式を見ると、

- 収入上げるか

- 支出下げるか

- 投資額増やすか

- 利回り上げるか

これしか選択肢はないんです。この中で一番、楽なのはどれでしょう?

そう支出を下げることです。ということで、支出の最適化が先決です。

ゲッ、出た。要は節約ってことでしょ?

節約ってツライものだと思っていませんか?

実はそれ勘違いかもしれません。

- もやしごはん

- スーパーのはしご

- 電気のこまめなオンオフ

これらは節約ではありません。ただの我慢です。

本当の節約はこういったものを言います。

- スマホを3大キャリアから格安SIMに

- 公的保険を理解してから、民間保険を解約

- 住宅ローンの借り換えや借入先銀行との金利の交渉

などなど、一度やれば効果が大きいものからやっていくのです。詳しくはこちらで。

投資

支出を下げるのに成功したら、次にとりかかるのが、

支出の最適化をして浮いたお金を投資に回す

ことです。

ただし、生活費の1年分くらいは貯金を貯めてからがいいですね。

投資は株価の上下に影響されるので、当面の生活費まで投資にまわすのはメンタルによくありません。

そして、投資デビューの方がやる投資の正解、もう出ているってご存じですか?

簡単に言うと

新NISAを使って、全世界株式か米国株式のインデックスファンドを楽天証券かSBI証券で買う

です。

わたしたちの投資成績も赤裸々に公開しています。

副業

そして、次にやるのが

収入を上げる

です。

そりゃあ、収入あげたいけどさ…忙しいのよ

たしかに現代人は忙しいです。

ただ、スキマ時間さえも全然ないって方、いないと思います。

スキマ時間にできる副業があるってこと、ご存じですか?それは

- ブログ

- SNS運用

- YOUTUBE

などです。実際にわたしたちもこれらをやっていますが、スキマ時間にできています。

副業って特別な才能がある人だけしかできないんじゃないの?

いいえ、そんなことありません。

- 夫のモラハラをひたすらつぶやくX

- 自分が好きな商品を紹介するブログ

- 自分の好きな旅行をVLOGとしてYOUTUBEでアップ

これらって特別な才能、必要ないですよね?こういったことでも稼いでいる方、いるんです。

副業に挑戦して、ダメでも自分はこの副業合わなかったなと学べるんです。

そう。自分の影響の範囲内にあることに注力するんです。

わたしたち夫婦が取り組んでいる副業については、赤裸々に公開しています。

まとめ

- 給料が上がらないひとが大多数の世の中

- 夫の給料が下がったら

- 一番やってはいけないことは、夫を責めること

- 対策法 5選

- マインドチェンジ

- お金の勉強

- 支出の最適化

- 投資

- 副業

夫の給料が下がったら、本人も妻もショックだと思います。

ですが、それチャンスなんです。

給料に依存している状態ってけっこうヤバイんですよ。

給与に依存したまま、定年を迎えてしまい、いざ老後になったらお金がなくて

老後破産

なんてこと、よく聞く話です。

老後破産に陥りやすい人はこんな人です。

給料下がったら、夫や会社、政府を責める前にまずできることから始めてみませんか?

本記事を読んでいるあなたならきっとできます。

ともに給与依存状態から抜け出しましょう!

ここまでお読みいただきありがとうございました!

コメント