本記事は

- アーリーリタイアしたいけど、どのくらいでできるか他の人のを参考にしたい

- サイドFIREしたい人はあとどのくらいでできるの

- とりあえず、FIREやアーリーリタイヤやセミリタイア目指している人の資産を参考にしたい

といった方に向けてのものです。

この記事を読めば、庶民夫婦があとどのくらいでサイドFIREできるかがわかります。

サイドFIREに興味がある方、ぜひ参考にしてみてください。

わたしたちの基本情報です。

- 夫婦共働き(ダンナ41歳、妻34歳)世帯年収1000万円ほど

- 毎月の支出20万円弱

- 目標資産5000万円

動画でもまとめました!

それでは、早速見ていきましょう!

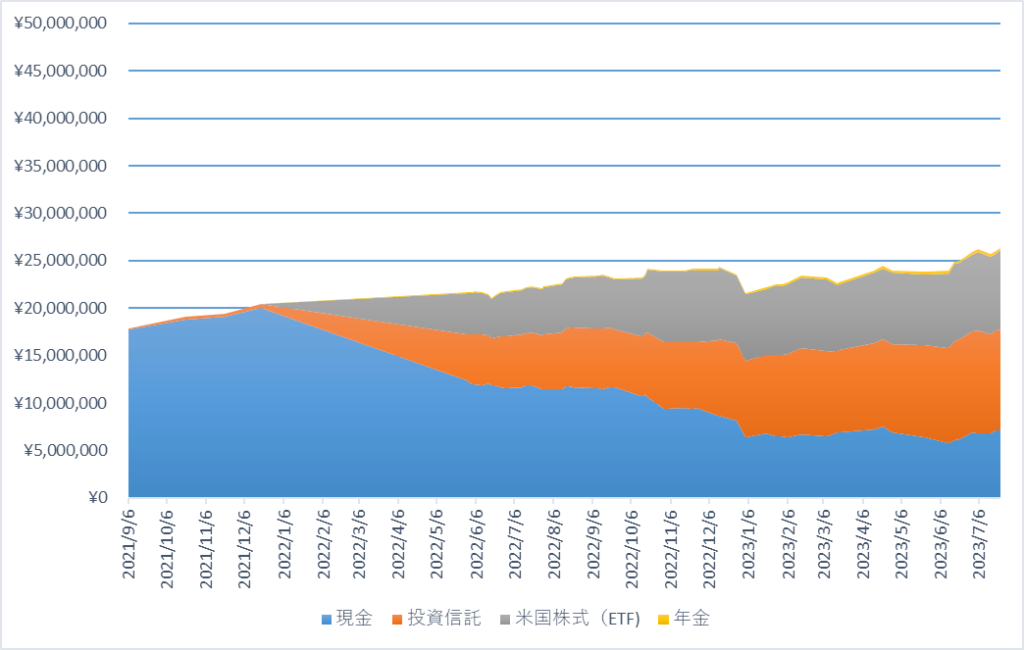

現時点での資産一覧

| 現金 | 投資信託 | 米国ETF | 夫の退職金※ | 合計 |

| 約700万 | 約1060万 | 約830万 | 約1000万 | 約3600万円 |

目標資産5000万円-現時点の資産3600万円=約1400万円が残りの目標資産となります。

投資信託はすべてインデックス投資でして、米国株式(ETF)も500万円ほどは、VTIやVTに投資しているのでインデックス投資に含めます。

なので、現在投資している約1500万円が今後どれだけ増えるかをシミュレーションしてみました。

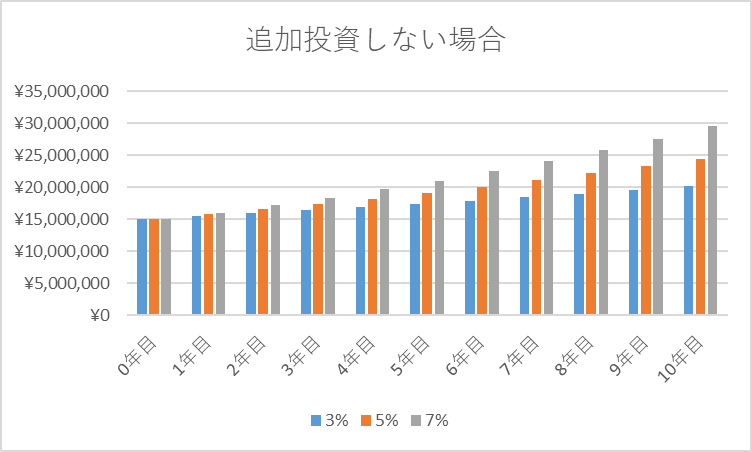

シミュレーション

追加投資なしバージョン→株価が好調なら10年以内

| 1年目 | 5年目 | 10年目 | |

| 3% (悲観的な年利) | ¥15,450,000 | ¥17,389,111 | ¥20,158,746 |

| 5% (平均的な年利) | ¥15,750,000 | ¥19,144,223 | ¥24,433,419 |

| 7% (好調な年利) | ¥16,050,000 | ¥21,038,276 | ¥29,507,270 |

わたしたちは、目標金額まであと1500万円ですが、追加投資なしバージョンでも株価が好調であれば、10年で達成できちゃいます。

ぜひとも株価が好調であることを祈ります!

新NISAで満額投資30万円を5年バージョン→株価が不調でも4年で達成

2024年から始まる新NISAを利用して1500万円を貯めるのに毎月30万円の満額投資でやった場合、年数がかわるかシミュレーションしてみましたが、大差はありませんでした。どれも4年という結果でした。

やはり、投資は複利がモノを言うので、短期間ではそこまで変わりはありませんね。複利の仕組みについては、こちらの記事で紹介しておりますので、興味ある方はごらんいただければと思います。

結論

- 現在運用中の1500万円を放置するだけでも、株価好調であれば10年以内に達成

- 2024年から始まる新NISAを利用して満額投資すれば、4年以内に達成

FIREしたいけどさ、もともとお金がある人しかできないのかな…

ご安心ください!年収400万円で貯金なしからでも数年でFIREするのも夢ではありません!

40代からでも遅くはありません!

そろそろわたし(妻)も時短勤務が始まり、子どもも欲しいと思っているので、今後たとえ給料をすべて使ったとしても10年以内にサイドFIREができると知っただけでもとても嬉しいです!

また、来年の新NISAをフル活用すれば4年以内にサイドFIREできちゃうというのも夢がありますよね!

サイドFIREを目指す過程についてはこちらでまとめておりますので、ぜひともご覧ください。

また、フルFIRE(働かずに資産所得だけで生きていく)ではなくサイドFIREを目指す理由についても記しておりますので、御覧いただけるとありがたいです。

本記事が志を同じくする皆様の参考になれば幸いです。

ここまでお読みいただきありがとうございました!