本記事は

サイドFIREしたいんだけどさ、必要な金額知りたい

サイドFIREに必要な金額が上がってしまうことってなんなの?

といったお悩みをお抱えの方向けです。

この落とし穴を知らずにサイドFIREに踏み切ると失敗します。

この記事を読めば、見落としがちな落とし穴を知ることができるだけでなく、その対策を知ることができます。

サイドFIREするにあたって失敗したくない方、ぜひ参考にしてみてください。

動画でもまとめました。

それでは、早速見ていきましょう!

嫌な会社辞めてバラ色の生活?サイドFIRE

オラ、嫌な会社を辞めて、今すぐにでもサイドFIREするだ!

サイドFIRE、大いに結構ですが、これからお話する3つの盲点を見ないまま、実行するとなるとその計画、破綻します。

は、破綻だと?バカこくでねぇ!!オラは、盲点なんかねーだ!そんなこと言われたら、目が”もう点”だ!!アハハハ!

秀逸なダジャレにくすっとしてしまいましたが、その盲点を知らずにサイドFIREしたら、取り返しのつかないことになります。

サイドFIREに必要な金額が「2倍」になる3つの盲点とは?

インフレのヤバさとその影響のシミュレーション

最近、物価あがっていますよね?

30年間、物価が上がっていなかった日本人からしたら、非常に苦しいですよね。

そう!わたしたち日本人のほとんどは、インフレをあまり経験していないのです!特に30代以下の方は、初めて経験するものなのです。

ここ、盲点になる人多いんです!

サイドFIREしたいあなた!

インフレ率を考慮していますか?

インフレ?うーん、2%くらい?

あれ?FIREの4%ルールってインフレも考慮しているんじゃないの?

すばらしい!それけっこう妥当な数字です。日銀が2%の物価上昇を想定していますしね。

簡単に言えば、今年100円のものが来年は102円になるってことですね。

たしかに4%ルールはインフレを考慮していると言われますが、こんな計算式なんです。

株式の期待リターン(約7%) - インフレ率(約3%) = 4%

そう!インフレ率が3%以上だったりすると、その4%ルールが崩れてしまうのです。

では、実際の物価上昇を見ていきましょう!

物価上昇がマジでえぐい

2025年10月時点で、インフレ率は3%を超えました。こちらは、総務省が発表したものです。

ふーん。2%から1%上がっただけでしょ?そんな大ごとかね?

インフレのシミュレーション

では、ここではわかりやすくインフレ率が2%の場合と4%の場合を比べてみましょう!

年間支出が400万円の人がインフレ率2%が30年続いた場合、30年後の支出は

724万円

にあがります。(400万円×1.02の30乗=約724万円)

ゲェ、2%でもこれだけ必要なのか…

では、4%の場合はどうでしょう?

約1297万円

となります。(400万円×1.04の30乗=約724万円)

1300万円にまでハネあがるの!?やばすぎるべ!

そうなんです。インフレ率を見落とすと、たいへんなことになります。

1300万円だとすると、サイドFIREに必要な金額は

1300万円×25÷2=約1.6億円

そう!1.6億円以上も用意しなくてはいけません!

年間支出400万円の方がサイドFIREするなら、今なら5000万円で大丈夫ですが、30年後は2倍どころか3倍以上も必要になってくるのです!

インフレ、恐るべし…

社会保険料の罠と、会社員との負担差の比較

会社員の皆さん、社会保険料って高くないですか?

年収600万円の方であれば、年間でだいたい90万円くらい、月々にならすと7万5千円くらいです。

そうそう。めちゃくちゃ高いなって思う。

会社員は半額ですんでいる社会保険料

ですが、これ実質払っている金額は半額ってご存じですか?

社会保険料は会社と労働者で折半しているんですよ。

そう。半額は会社が負担してくれているのです。

では、サイドFIREして個人事業主になったらどうなるのでしょうか?

FIREした人あるあるですが、会社を辞めた次の年に社会保険料を前年の所得に応じて払う必要があるので、めっちゃお金取られるのです。

そう!会社が負担してくれていた分を自分が払わなくてはいけなくなります。

ふーん。でも、負担が増すのはその1年だけでしょ?

サイドFIREした後の社会保険料、ヤバすぎ問題

家族持ちの方は要注意なのが、会社員が加入する社会保険から個人事業主が加入する国民健康保険に変わると、家族の保険料もすべて負担しないといけなくなるのです。

要は、社会保険は扶養という考えがあるのですが、国民健康保険は扶養っていう概念がないので、世帯主が家族分をまとめて払う必要があるのです!

4人家族の会社員の方が、サイドFIREした場合、社会保険料はザっと見積もって

130万円

となります。会社員の頃と比べると、毎月の支払が3万円増となります。

うーん。たしかに個人事業主になると、家族全員の社会保険料は痛いな…

それだけではありません!

将来、受け取れる年金の額も変わってきます。

同じく年収600万円の会社員と個人事業主で計算した場合、年間で

40~80万円

の差が出ます。なぜなら、会社員は厚生年金が上乗せされるからですね。年金について、詳しく知りたい方は、こちら。

もし、減った年金分を自分の資産で補填しようとなると、サイドFIREする際に必要な金額は1000万円以上も足されるでしょう。

家族持ちでサイドFIREしたい人、社会保険料を甘く見ると落とし穴にハマりますよ。

ライフイベントの準備不足

ライフイベント?住宅とかでしょ!ちゃんと考えているよ!

お家のメンテナンス

住宅について、持ち家の方の場合、ローンを組んでいる方がほとんどかと思います。

30年経ってやっとローンを支払い終わったら、もうお家にかかる費用はなし!って思っていませんか?

それ甘いです。

30年も経つと、お家はガタついてきます。

早ければ20年で大規模修繕が必要になるでしょう。

その大規模修繕費用、考えていますか?

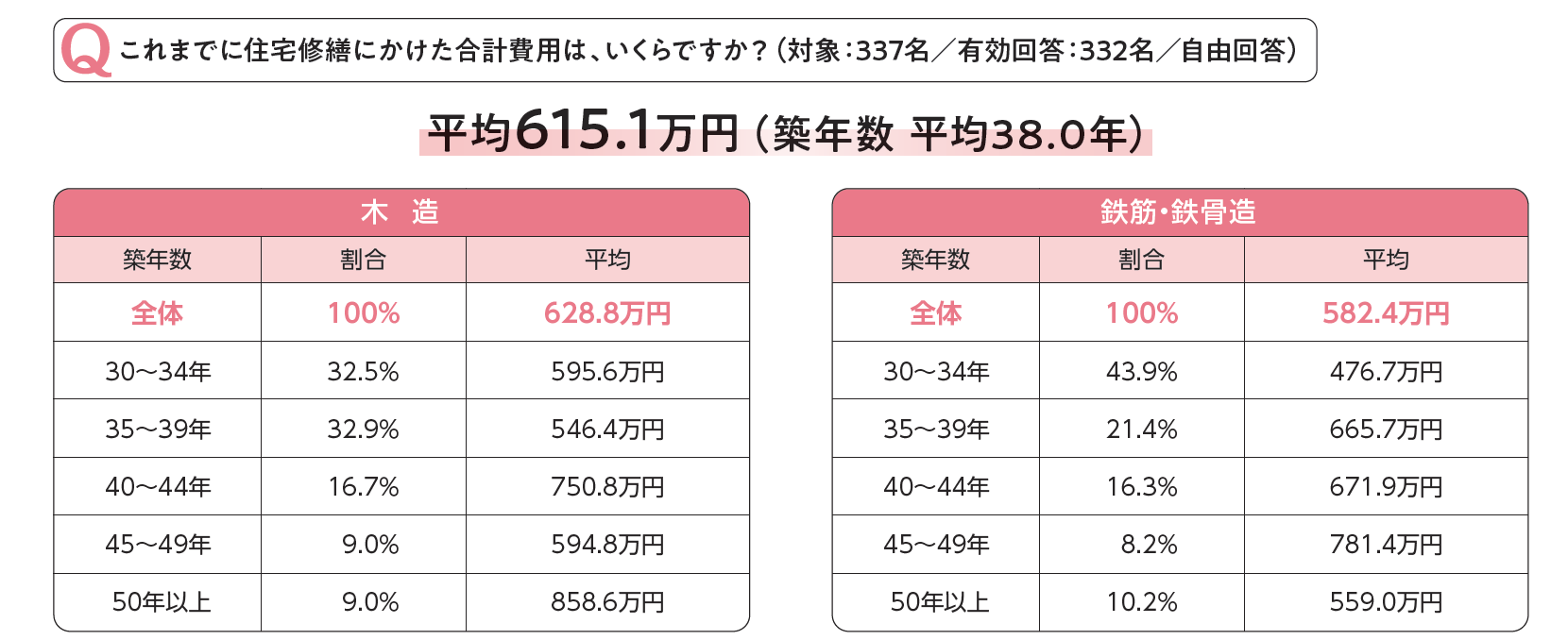

アットホームの調査結果によると、築30年の修繕費用の平均は

600万円

ほどだそうです。

サイドFIREしている方にとって、600万円は相当痛いはずです。

親の介護

二つ目は、親の介護です。

サイドFIREを考えている方は、30~40代の方が多いかと思います。

そんな世代の親となると、60代~80代に突入しているかと思います。

もし親の介護が必要になったら、いくらかかるかご存じですか?

夫は母の介護をしているので、いくらかかっているか聞いたところ

年間300万円

だそうです。遠距離介護をしていた時は、400万円ちかくはかかっていたようですよ。

これ、介護保険などをフル活用してもこれだけかかるんです。

うーん。でも介護費用って子ども負担じゃなくて、親の資産から出すものでしょ?

おっしゃるとおりです。

ただ!親の資産がどれくらいあるか把握していますか?そして、もし介護が必要になったらそのお金使えますか?

ウチは大丈夫だよ!親はけっこう貯めてるし!自分は大丈夫そう

もし、親が認知症になってそのことが銀行にバレたらその口座って凍結されるってご存じですか?

そうしたら、介護費用はすべて自己負担しなければいけません。

認知症は今や、65歳以上の約16%がなっているという現実をご存じでしょうか?

決して他人ごとではありません。

そう!たとえ親に資産があっても、子どもがお金を負担しなければいけない場合があるのです!他人事ではありません!

その点、見落としていたら危険な落とし穴にハマりますよ!

教育費

3つ目が教育費です。

こちらはお子さんがいる家庭に限りますが、この教育費が読めないのです。急に

「ボク、お医者さんになりたい!」

「将来は、アメリカに留学したい!」

なんて言うことも十分に考えられます。

そうなると、教育費は大きくハネあがります。

医者になるとしたら、私立の医学部に行くとなったら軽く1000万円は追加費用が発生します。

アメリカ留学となったら、年間で300万から800万円は必要になってくるでしょう。

その支出、サイドFIREをしている方にとっては痛手だと思います。サイドFIREの計画が大きく狂うでしょう!

サイドFIREに必要な金額を「2倍」にしない解決策とは

それでは、ここからはこの3つの盲点に対抗するための方法をお伝えいたします。

インフレに強い資産を持つ

では、インフレに対抗するためにはどうすればいいのか?

めっちゃ簡単です。

インフレに強い資産を持つ

これだけです。

わたしたちがオススメするのは、株式ですね。

サイドFIREしている方の多くがこの株式を持っているので問題ないかと思いますが、現金だけのサイドFIREはめっちゃ危険です。インフレにヤラれるでしょう。

雑に言えば、インフレしたら株式も上がるんです。

だって、インフレで企業は収益があがりますからね。

そのほかにも不動産なんかも良いと思います。

マイクロ法人の設立

サイドFIRE後の社会保険料対策として一番なのが

マイクロ法人を設立

することです。これで、社会保険料は安く抑えられます。

要は国民健康保険ではなく、会社作ってそちらの保険に入るってことです。そうすれば、家族を扶養することも可能になります。

詳しい解説は、両学長のこちらをご覧ください。

こちらも非常に参考になります。

サイドFIREに必要な額にバッファを持たす

お家のメンテナンス費用、親の介護費、そして教育費、これはその時にならないとわからないので、対策としては

サイドFIREに必要な金額にバッファを持たせる

が一番有効かと思います。

要は、金額に余裕をもってサイドFIREしようぜ

ってことですね。

実際にわたしたちは、当初5000万円でサイドFIREしようかと思っていましたが、今は7500万円にしようか1億円にしようと考え中です。

まとめ

- 【危険な落とし穴】サイドFIREに必要な金額が「2倍」になる3つの盲点とは

- インフレのシミュレーションしたら、必要な金額が2倍どころか3倍に

- 社会保険料を甘く見ると、支払う額が大幅増で計画が破綻

- ライフイベントを見誤ると、サイドFIREは失敗に

- サイドFIREに必要な金額が「2倍」にならないための対策

- インフレに強い株式などの資産を多めに持つ

- マイクロ法人を設立して、社会保険料対策

- 少し資金に余裕を持ってから、サイドFIREを

コメント