本記事は

- 海外旅行行くときの保険どうしよう…

- 海外での医療費が高額って聞いたことあるから、不安…

- 海外旅行の保険を少しでも安くおさえたい…

- 海外でのケガや病気の経験談を聞いてみたい

といったお悩みをお抱えの方に向けてのものです。

実は、海外旅行の保険を無料でつけられちゃうんです。

この記事を読めば、海外旅行の保険を無料でつけられてお得な制度まで知ることができます。これ知らないと損します。

海外旅行の保険をどうしようか迷っている方、ぜひ参考にしてみてください。

です。

海外での医療費はやはりかなりの高額

日本で病院にかかると現役世代でも三割負担なので、医療費がどのくらいかかるか実感わきづらいですが、やはり医療費は高額になるみたいです。

海外で実際に病院にかかった知り合いに聞いてみました。

日本帰ってきてから、医療費がどのくらいかかったか見たけどたしか50万円くらいかかってたね(汗)

アキレス腱がパンパンに腫れて病院行っただけだけど、CTスキャンしたりとか松葉づえ借りたりしたから、結構高くついた…

これを全額自己負担というのは相当厳しいので、保険はやはりあったほうが良さそうです。

では、実際にどうすればいいのか見ていきましょう!

クレジットカードの付帯保険

知り合いに聞いた海外での保険の話がためになったので、シェアします!

海外旅行行くときには、もしものときのためにクレジットカードの付帯保険を使うことにしているよ!念のため、持っているカードをすべて持っていくよー

多くの方がお持ちであろうクレジットカードには海外旅行の付帯保険がついていることが一般的です。

わたしたちがメインで使っている楽天カードにも付いています。

ただ、2023年10月より楽天カードの海外旅行保険は利用付帯になり使い勝手が悪くなりましたので、楽天プレミアムカードをオススメいたします。

わたしは海外で実際に付帯保険を使用したことないのですが、知り合いは何回か使ったことあるみたいです。

クレジットカード付帯保険の体験談

海外行ったとき、現地着いてすぐに足をひねって、アキレス腱がパンパンになって歩けなくなってさ、こりゃヤバいと思ってクレカの付帯保険使って現地の病院に行ったんだよね。

とりあえずクレジットカード会社に電話して、怪我の症状伝えて病院行きたいと行ったらどこそこの病院に行ってくださいと言われたよ。

怪我や病気はただでさえ不安なのに、言葉の壁もある海外では不安ですよね。

ちょっと言葉の問題が…と思ったけど通訳も手配してくれる病院だったから助かったよ!

あとは支払いをどうするかも不安ですよね。

支払いは、立て替えじゃなくて医療費キャッシュレスを使ったから、自分は一円も払わなくて済んだよ!病院と保険会社が直接やりとりしてくれたみたい!

ちなみに自分が実際に使わせてもらったクレジットカードは楽天カードとエポスカードのふたつだよ!年会費無料なのがうれしいね!

クレカで対応できない病気やケガ

注意すべき点として、多くのクレジットカード付帯保険は既往症が補償対象外みたいです。

クレジットカード付帯海外旅行保険のほとんどが、既往症(持病)については、補償の対象外としています。

https://hoken.kakaku.com/travel/select/credit-card/

じゃあ、旅行先で持病が悪化してしまったらどうすればええんじゃ?

そんなときは公的保険

そんなときに頼もしいのが、海外療養費制度です。

漢字を4つ以上つなげないで欲しいわ、、、チンプンカンプンなのよ

クレジットカードの付帯保険が使えないときは、海外療養費制度ってのを使ったよ!

海外療養費制度は、海外旅行中や海外赴任中に急な病気やけがなどによりやむを得ず現地の医療機関で診療等を受けた場合、申請により一部医療費の払い戻しを受けられる制度です。

https://www.kyoukaikenpo.or.jp/g3/sb3120/r138/

海外での医療費は全額自己負担ではなく、条件はあれど書類をいろいろと提出すれば払い戻しが受けられるみたいです。

全額は戻ってこないが半分以上は戻ってくる

日本で手術受けたあとに海外で経過観察のために何回か通院したけど、その時はクレジットカードの付帯保険使えなかったから海外療養費制度を利用させてもらったよ!

細かい金額は覚えてないけど、5〜7割は戻ってきたよ〜!

日本の国民皆保険制度はサイコーだね!

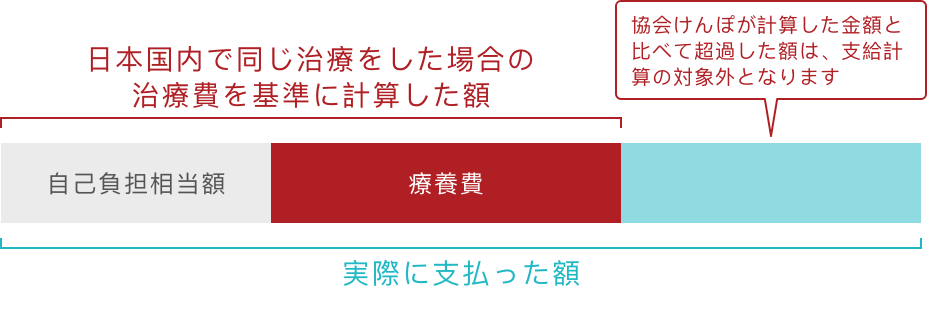

https://www.kyoukaikenpo.or.jp/g3/sb3120/r138/ 支給金額

日本国内の医療機関等で同じ傷病を治療した場合にかかる治療費を基準に計算した額

(実際に海外で支払った額の方が低いときはその額)から、自己負担相当額(患者負担分)を差し引いた額を支給します。

日本と海外での医療体制や治療方法等が異なるため、海外で支払った総額から自己負担相当額を差し引いた額よりも、

支給金額が大幅に少なくなることがあります。

外貨で支払われた医療費については、支給決定日の外国為替換算率(売レート)を用いて円に換算して支給金額を算出します。

是非ともこの海外療養費制度も知っていただきたいです!

まわりのか方たちもこの制度をご存じない方がほとんどなので、知っておいて損はないと思います😁

出発前にやっておくこと

知り合いが海外へ出発する前に保険関係で用意しておいたほうが良いものを教えてくれました。

付帯保険のついたクレジットカードを持参

もちろんクレジットカードを海外へもっていかなければ、付帯保険は適用されません。

クレジットカード付帯保険の内容と連絡先確認もしておきましょう!

万が一のときのために、どれくらいの金額まで補償が受けられるのかと海外で保険会社に連絡するのは電話が基本なので、電話番号はメモしたおいたほうが良いみたいです。

海外療養費制度に使う書類を持参

海外療養費制度の申請関係書類を持参しましょう!

これは、海外で実際に病院にかかった際に、病院側に書いてもらう書類のことです。日本に帰国してから海外の病院に書いてもらうように依頼するのはハードル高いので、用意したほうが良いみたいです。

ただ、この海外療養費制度のデメリットが手続きがかなりめんどくさいっていう点だね。

出す書類が多いんだよね、不正請求が多いからこうなったって聞いたことあるけどさ。

なので、海外へ出発するまえにある程度の書類は準備しておいたほうがいいよ!

わたしたちは、海外で病院にかかったときに使うであろうこれらの書類を持参しています。

日本出発時に入国管理のところでスタンプもらおう

入国管理庁で念のため出国のスタンプを押してもらいましょう!

海外療養費制度とクレカの付帯保険を使った後に出国確認のため、旅券のスタンプ欄を送付するように依頼されたみたいです。

まとめ

海外旅行のときの保険を安くすませたい方にはこれがオススメ!

- 無料のクレジットカードで付帯保険をベースに

- 公的保険の海外療養費制度を使えるよう、病院側に書いてもらう資料も持参

万が一に備えるために保険は必要かとは思いますが、これから起こる不安について考え始めるとキリがないと思っています。

海外に行ったらいろいろ心配じゃ…そうだ!カリン様から仙豆をもらって、デンデも同行してと…いや待てよ…超合金スーツ着て、悟空に守ってもらおう!いや…ブルマにドラゴンボール集めるようにお願いしておくか…

保険に対する考えは人それぞれだと思います。万全の体制を整えたい方、お金はあまりかけたくない方、人それぞれかと思います。

わたしたちはお金をあまりかけずに、ある程度の保険はかけておくという考えのもと、公的保険をベースにして、足りなければ民間保険も考える、と決めてます。一応、国もこう言っています。

民間保険は公的保険を補完する面もあることから、公的保険の保障内容を理解したうえで、必要に応じた民間保険に加入することが重要です。

https://www.fsa.go.jp/ordinary/insurance-portal.html

海外旅行行くからには楽しみたいですよね!

そのためにも保険はしっかりとご自身の最適なものを選んで、旅行そのものを楽しみましょう!

本日は以上になります。

ここまでお読みいただきありがとうございました!

コメント