本記事は

といったお悩みをお抱えの方に向けてのものです。

この記事を読めば新NISA使って、不労所得の毎月10万円ゲットできる方法がわかります!

不労所得が欲しい方、ぜひ参考にしてみてください。

動画でもまとめています!

それでは、早速見ていきましょう!

新NISAで月10万円の不労所得を受け取るには

ホントに10万円の不労所得もらえちゃうの?いかがわしくなーい?大丈夫?

新NISAで2,500万円貯めよう!

新NISAで月10万円の不労所得するには、まず新NISA使って2,500万円を貯めましょう!

その2,500万円から毎年5%、つまり125万円を取り崩せば、あーら不思議!元本の2,500万円から不労所得毎月約10万円が湧いて出てきます。

はい、出た。まずそんな2,500万円なんて大金貯められません、サヨナラ…

ちょ、ちょ、ちょいお待ちを!

確かに貯金だけで2,500万円を貯めるのは至難の業です。

毎月10万円貯金を21年継続して、やっと2,500万円だと思いますが、新NISA使えば庶民でも夢ではないんです。

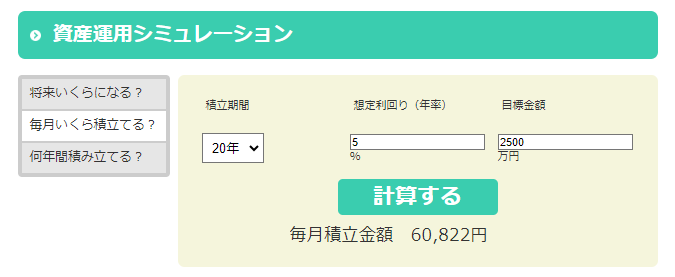

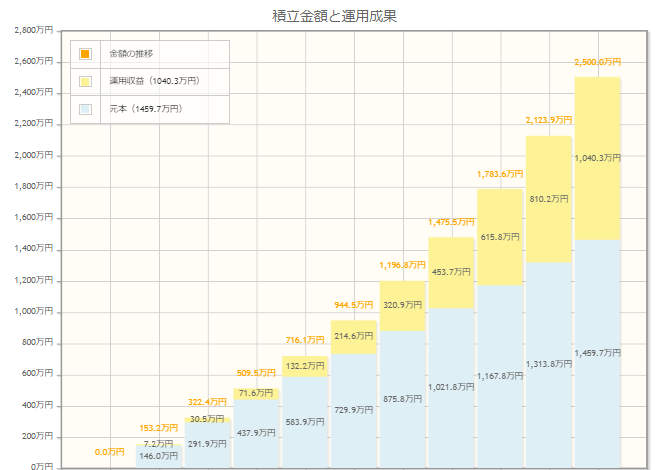

こちらをご覧ください。6万円ちょっとを年利5%で20年積み立てれば2,500万円到達です。

投資だとお金が増えるペースが速いってこと?

そうなんです。投資すると複利が効いて資産が雪だるま式に増えていくんです。元本が約1,400万円で残りは複利の力で1,000万円以上の利益がでています。

複利についてお知りになりたい方はこちらで詳しく解説しておりますので、ご覧ください。

サッカーで言えば、複利はリオネル・メッシです。自陣にいたらこれほど頼もしい助っ人はいませんが、敵陣にいたら悪夢です!

年利5%は非現実的な数字じゃない

そもそも年利5%って信用できるんかいな?

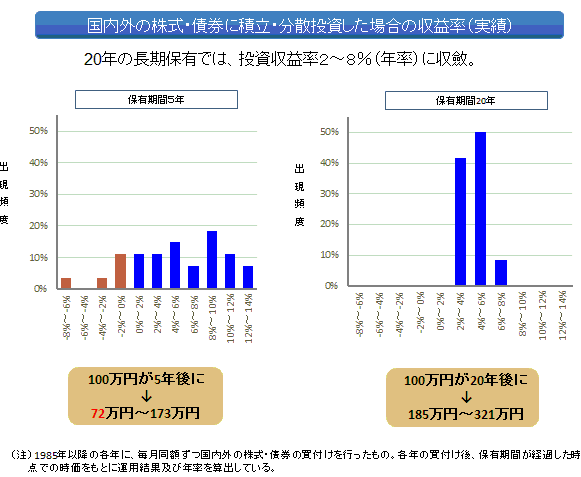

5%は過去の平均ともいえる数字です。

こちらをご覧ください。金融庁が発表しているものなので、国のお墨付きです。

20年ほどの長期分散積立投資を行った場合は、2~8%は儲かるってことです。

FIRE界では、4%ルールといって毎年4%の運用資産を取り崩しても資産は減らないという有名なものがありますが、ここでは希望的観測をもって5%としています。

新NISAで10万円受け取る具体例

それでは、新NISAを利用して不労所得毎月10万円をもらう具体例をシミュレーションしてみました。

中には

とりあえず、早く不労所得欲しいから最速で新NISAの枠を埋める!毎月30万円投資!

自分に無理のない範囲で毎月5万円くらいで新NISAをはじめたいな

といった方もいらっしゃると思いますので、毎月5万円、10万円、30万円とシミュレーションしてみました。

2,500万円貯めるシミュレーション

| 毎月の積立額 | 2,500万円到達 | 備考 |

| 5万円 | 22年7か月後 | 非課税枠1,148万円を利用 |

| 10万円 | 14年4か月後 | 非課税枠1,720万円を利用 |

| 30万円 | 約9年後 | 非課税枠1,800万円を超えた後は放置 |

いかがでしょうか?毎月5万円~10万円であれば、2,500万円を貯めるのも庶民でも決して夢ではないと感じませんか?

年利を8%にしてみたら

では、年利を8%に設定してみましょう。

| 毎月の積立額 | 2,500万円到達 | 備考 |

| 5万円 | 18年5か月後 | 非課税枠1,105万円を利用 |

| 10万円 | 12年4か月後 | 非課税枠1,480万円を利用 |

| 30万円 | 約5年7か月後 | 非課税枠1,800万円を超えた後は放置 |

いかがでしょうか?夢がありませんか?

もちろん、株価が不調であれば資産は思うようには増えないでしょう。

ただ、過去の成績から言えば長期分散積立投資を続ければ年利2~8%は間違いないと金融庁が豪語しています。

米国の高配当ETFでの不労所得ゲットは?

投資に詳しい方ならこう思う方もおられるかと思います(米国高配当ETF?ってなんじゃらほいという方は読み飛ばしてもらって大丈夫です!)。

成長投資枠を使ってVYMとかSPYDとかの米国高配当ETF使った方が効率的に不労所得ゲットできるんじゃない?

たしかに、夫も成長投資枠でVYMやらSPYDを買って不労所得ゲットも考えたそうですが、以下のデメリットからやめたようです。

- 米国高配当ETFは日本の税金はかからないけど、米国の税金はかかる

- 成長投資枠でしか買えない

新NISA始めるならどこの証券会社がオススメ?

初心者なら楽天証券

初心者さんにオススメなのは、楽天証券です。オススメポイントは

- 楽天ポイントで投資できる

- 画面が見やすい

- 楽天カードで積立できるからポイント還元がある

- 投資信託の定率・定額取り崩し設定ができる

です。

多少手間がかかっても利益を最大化するならSBI証券

次にオススメなのはSBI証券ですが、オススメポイントは

- 保有資産残高に応じてポイントがもらえる

- Pontaポイント、vポイントなどのたくさんのポイントで投資可能

- クレジットカードの積立還元ポイント1%を楽に狙える

- 投資信託の定額取り崩し設定ができる

ぶっちゃけて言うならどちらのネット証券でも大差ないです。

なお、わたしたち夫婦は新NISAを楽天証券でやるつもりです。

まとめ

- 毎月10万円の不労所得ゲットするには新NISAで2,500万円を貯めよう

- 投資の力を借りれば庶民でも2,500万円は夢じゃない

- 2,500万円を貯めるなら

- 毎月5万円→22年7か月後に達成

- 毎月10万円→12年4か月後に達成

- 新NISA始めるのにオススメなのは、楽天証券かSBI証券

給料あがっていますか?

わたしたちはあがっていません。何なら、物価があがっているので生活は前よりも苦しくなっています。

給料だけに依存して生活するのはリスクだともいえますね。

そんなときに頼りになるのが、お金にも働いてもらって不労所得を得る方法です。

そのためには、新NISAを活用してコツコツと長期積立をするのがオススメです!

でも投資ってリスクあるんじゃろ?株価が下がったらとっても不安になるの…どうしたらいい?

たしかにリスクありますが、貯金だけというのもリスクなんです!こちらで積立投資が不安な方に向けた記事も書いておりますので、ご覧ください。

ご自身のお金にも働いてもらって、稼いでもらいましょう!

本記事が皆様の参考になれば幸いです。

ここまでお読みいただきありがとうございました!

コメント