本記事では

老後破産っていう恐ろしい言葉、なんとか避けたい

老後のお金が心配…

といったお悩みを抱えている方向けです。

この記事を読めば、老後破産しやすい人の特徴がわかって、その回避方法も知ることができます。

老後破産は避けたいと思っている方、ぜひ参考にしてみてください。

動画でもまとめました。

それでは、早速見ていきましょう!

老後破産の実態

老後破産という言葉、最近よく聞くようになりました。

理由はその名の通り、お金に苦しむ高齢者の方が増えているからです。

実態をサラっと見てみましょう。

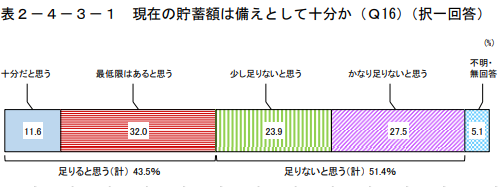

老後の資金がありません!は本当だった

内閣府が行った令和元年度 高齢者(60歳以上の方)の経済生活に関する調査結果(概要版)から引っ張ってきました。

https://www8.cao.go.jp/kourei/ishiki/r01/gaiyo/pdf/sec_2_4.pdf

なんと、半分以上の方々が今の貯金では十分じゃないと感じておられるようです。

それって、いくらお金があっても満足できないってことじゃなくて?

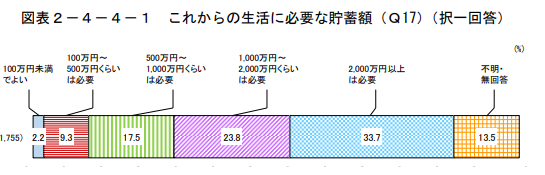

いえいえ、そんなことはありません。あとどれだけあればいいと思っているのでしょうか見てみましょう。

半分くらいの方が2,000万あれば足りると感じておられるようです。

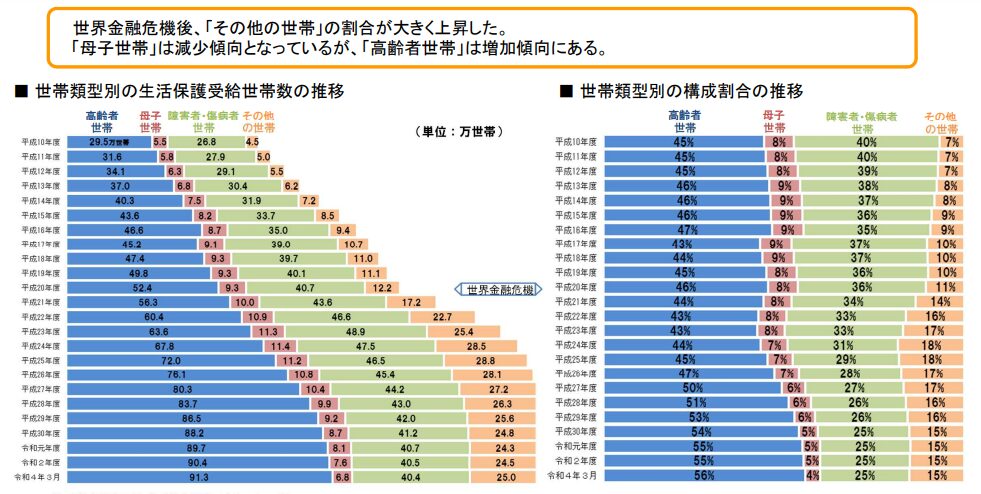

生活保護受給者も増えている

では、生活保護受給者はどうでしょう?厚生労働省のデータから引っ張ってきました。

https://www.mhlw.go.jp/content/12002000/000977977.pdf

一目瞭然ですね。高齢者の比率(青色)がめちゃくちゃ増えています(高齢者が増えているという要因もあると思いますが)。

老後破産しかけた義父

夫の父、つまりは義父は50歳で早期退職したのですが、年金をもらう60歳手前で破産寸前に陥っていました。

実の息子である夫にもお金を借りてしまうようになってしまいました。

父は浪費癖がなおらず、早期リタイアしてからも生活水準を落とせずにいました…

老後破産しやすい人の特徴

では、老後破産しやすい人の特徴とはどんなものなのでしょうか。

夫の話をもとに考えてみました。

- 生活水準が高い方

- 現金しか持っていない方

- お金のことを考えたり話したりするのは、卑しいと思っている方

- 親の資産をあてにしている

老後破産にならないためというのは、セミリタイア生活に失敗しないという意味でもあります。

老後破産しないために

老後破産しないためには、シンプルに老後破産しやすい方の反対のことをやればいいわけです!

自分の生活の満足度を下げない程度に、支出を最適化して

現金だけじゃなくて、新NISAやiDeCoを活用して、株式などの資産運用をして

お金のことを学んでお得な制度を活用して

親の資産をあてにせず、自力で資産を形成する

まとめ

- 老後破産しやすい 50代の共通点は

- 生活水準が高く

- 現金しか持っておらず

- お金のことを話したり、学ぶのは卑しいと思い

- 親の資産をあてにしている

- 老後破産しないためには

- 支出を最適化して

- 現金以外の株式などの資産を持ち

- お金のことを学んで話して

- 自力で資産形成する

今後、お金に困る高齢者の方は増えることは間違いないでしょう。

わたしの周りでも、新築の家を買い多額のローンを組み、新車を購入し、民間保険にたくさん入っているかたがたくさんいます。

そうなるとお金に困ることは間違いありません。

大金持ちならいざ知らず、庶民ならひと昔前のフツーをすると貧乏になる時代です。

老後破産すると本人だけでなく、周りの家族や友人までもが不幸になります。

お金を借りるのも嫌だと思いますが、お金を貸してと言われる側も嫌なものです。

じゃあ、どうするか!?

今すぐお金のこと勉強して行動しましょ!

今日が人生で一番若い日ですよ!両学長もおっしゃっています。

本記事が50代の方々の不安を少しでも和らげることができたら、最高の喜びです。

ここまでお読みいただきありがとうございました!

コメント