本記事では

40代で住宅ローンってどのくらい残っているのが一般的?

住宅ローンがあと、2000万円あるけどこれって普通?負担を減らしたい

といったお悩みを抱えている方向けです。

この記事を読めば、40代の平均の住宅ローン残債額がわかって、負担を減らす方法までわかってしまいます。

みんなのローン残債が気になる方、残債を減らしたい方、ぜひ参考にしてみてください。

それでは、詳しく見ていきましょう!

40代の住宅ローン残債

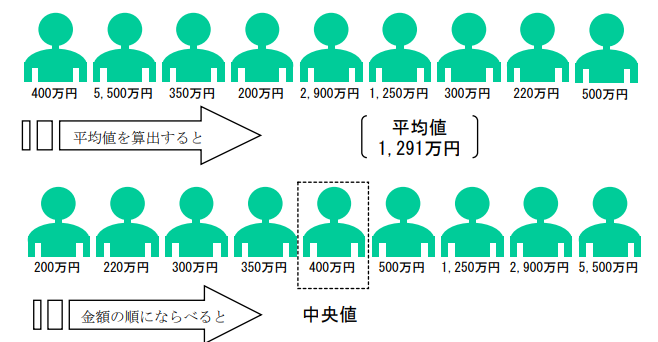

最新の調査結果は1500万円

40代の住宅ローンの残債は、

平均値→1813万円

中央値→1500万円

です。平均値は、アンケート結果をすべて集計して割った数字なので、ちょっと感覚とズレちゃうんですよね。

例えるなら、大金持ちのひとが10億円の住宅ローン組んでたら、それだけで平均値が爆あがりしちゃうんです。

その点、中央値だとしたから数えて真ん中を取っているので、実質的な平均と言えます。

なので、ここでは中央値を実質的な平均としています。

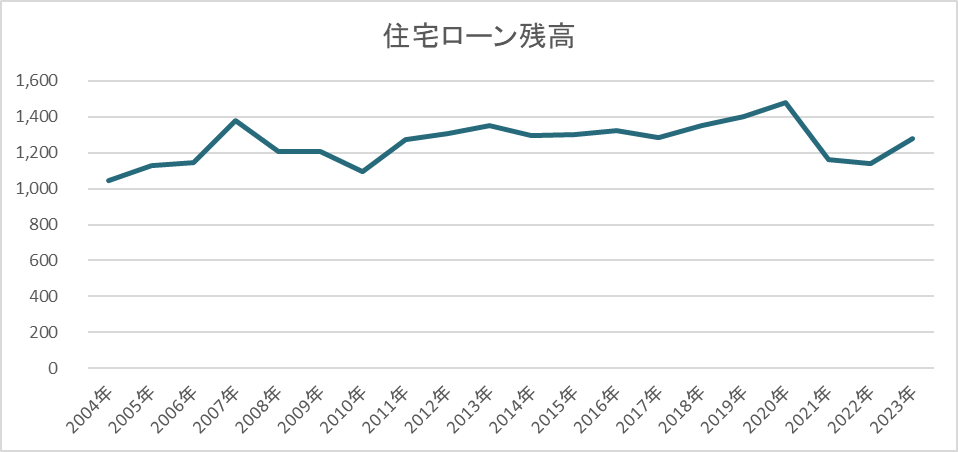

年々、負担は上がっている?

年々、家計が苦しくなっているということはみなさまご存じのとおりかと思いますが、それでは住宅ローンの負担は年々増えているのでしょうか?

調べてみました(40代だけというデータがなかったので、全年代の平均を取ってきました)。

例のウイルス騒動でガクンと落ちていますが、全体的にはあがっていますね。

わたしの周りでも住宅ローンの支払いに苦しんでいるご家庭がけっこういらっしゃるので、住宅ローンの負担が上がっているとみて間違いないでしょう。

40代の住宅ローンの残債平均が1500万円で65歳で払い終えるとすれば、大丈夫そうじゃない?

甘いです。

持ち家に住んでいたら、住宅ローンの支払いだけでなく、そのほかに発生する費用がこれだけあります。月平均でならしたら、5~8万円はプラスになりますかね。

- 管理費・修繕積立金

- 固定資産税

- 町内会費

- 駐車場、駐輪場代金

- 火災保険代

・・・まぁ、それは仕方ないかな。そのくらいならなんとかしのげるかな…?

悲報です。

今後、住宅ローンの金利があがる可能性高いので、住宅ローンの支払いが増える可能性あります。

・・・どうしたらいいの?

住宅ローンの負担を減らす方法はこの2つ

僕が29歳から39歳まで住宅ローンの支払いに苦しんだ経験から、今から住宅ローンの支払いを減らすなら必ずやる2つをご紹介します。

住宅ローンの借り換え

一番、インパクトがあるのは間違いなくコレですね。

人によっては、支払いが数百万円も少なくなるかもしれません。

オススメするのがこちらになります。

住宅ローンの借り換えをするのに、一括で比較できるモゲチェックです。

モゲ…?何そのわけわからん名前?有名なの?ていうか、怪しい…サヨナラ〜

ちょ、ちょっとお待ちください!

そして安心してください!モゲチェックの会社社長はクローズアップ現代にも出演されております。

クローズアップ現代に出ている方が怪しいなら、世の中ほとんど怪しいことになってしまいませんか…?

なぜ、銀行の借り換えがなぜインパクトが大きいのか見てみましょう。

借入先の銀行、買った当時のままにしてません?

もしかして、住宅ローンを組んでいる銀行、家を買ったときそのままにしていませんか?

もしかしたら、それ損しているかもしれません。

人によっては総額200万円以上も余計に支払っているかもしれませんよ。

んなアホな…じゃあどんな人が損しているかもしれないわけ?

住宅ローンの支払いが減らせる可能性がある方はこんな方

- 現在金利が0.6%以上の方

- ローン残債が1,000万円以上の方

- 今から5〜10年より以前に住宅ローンを借りた方

そうなんだ!当てはまっているから、ちょっと興味出てきた。でも一括比較ってめんどくさそうだし、どのくらい支払いが減るの?というか怪しい…てか、モゲチェックって信頼できるの?

モゲチェックのポイントをまとめてみた

- 住宅ローンの見直しで総返済額が200万円以上減らせるかも

- 入力時間5分で一番返済額が減らせる住宅ローンを診断

- 登録者数15万人超!住宅ローンの見直しを考えている人は使ってる

- TBS「news23」「ひるおび」、NHKなどTV番組や新聞でも話題

なるほどねぇ、当てはまっているからやってみようかな…モゲチェック

火災保険の見直し

火災保険も見直しをすることで、月々の支払を少なくすることができます。

そこでオススメするのが、火災保険の一括比較![]() 保険スクエアbang!です。

保険スクエアbang!です。

火災保険、不動産屋さんの言われるがままに入ったままにしていませんか?

夫はマンションを購入したとき、不動産屋さんの言われるがままにオススメされた火災保険に入っていました。

そして、見直しをすることなくお高めの火災保険を払い続けていました。

火災保険、自分で決めてもいいらしいです

夫は不動産屋さんの火災保険から乗り換えてはいけないと勝手に勘違いしていたらしく、割高の火災保険に10年間!も入り続けていたようです。

火災保険、自分で決めてそちらに入ってもいいらしいですよ。

一括比較サイト保険スクエアbang!で見比べるのがオススメ

とは言え、火災保険ってなんかたくさんあるし、家の規模とかいろいろ種類がある中で選ぶのたいへんじゃない?

ご安心ください。

こちらの一括比較サイト![]() 保険スクエアbang!はこんな感じで、アンケートに答える感覚で最適な保険を自動で選んでくれるので、とってもオススメです。

保険スクエアbang!はこんな感じで、アンケートに答える感覚で最適な保険を自動で選んでくれるので、とってもオススメです。

無料で一括比較

こちらの一括比較サイト「![]() 保険スクエアbang!」は無料で一括比較できちゃいます。

保険スクエアbang!」は無料で一括比較できちゃいます。

無料は嬉しいですね。

火災保険は途中解約してもお金戻ってくる

火災保険、乗り換えて安くなるならいいけどさ、すでに支払った保険料は戻ってこないんでしょ?

ご安心ください。

火災保険って、途中解約したら日割り計算か何かでお金戻ってくるんです。

夫も、マンションを売却するときに火災保険を途中解約したら、返戻金があったみたいです。

そうなんだ!支払いが少なくなるならやってみようかな!

金利上昇に無防備だとマジでやばいよ

そうなの?1%あがるくらいなら、耐えられるんじゃないの?

な、な、何を言っているワン!おめでたいヤツだワン!それは、ノーガードでプロボクサー選手に向かっていくようなもんだワン!一発KOされちゃうワン!

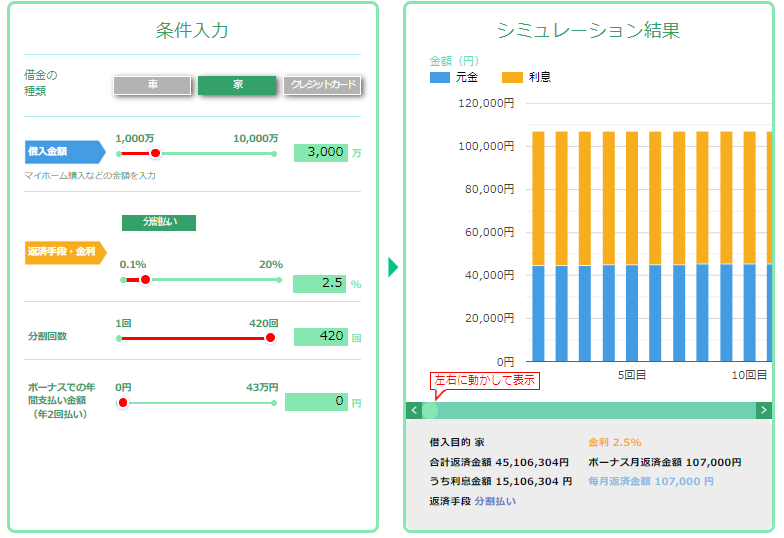

金利上昇に無防備だとどのくらいやばいかシミュレーション

金利があがるとどれくらい支払いが増えるかシミュレーションしてみました。

条件をこのように設定しました。

- 残債 3,000万円

- 金利 1.5%

- 35年ローン

この場合、住宅費用とは別に支払う利息は35年で870万円です。

1%あがるとなんと2倍の利息

1%もあがると返済額は1510万円ともともとの利息(870万円)に比べて倍になっていますね…おそろしや…です。

まとめ

- 40代の実質的な平均住宅ローン残債は、1500万円

- 昔に比べて、残債は上がっていると思う。

- 住宅ローンの負担を減らすにはこの2つ

- モゲチェックを使って住宅ローンの借り換え

保険スクエアbang!を使って火災保険の見直し

保険スクエアbang!を使って火災保険の見直し

住宅ローンの負担が重くなりすぎて、せっかく手に入れたお家を売りに出さざるを得ない…

家族の大切なマイホームを手放さなきゃいけない…

そんな悲劇を救うために、夫が実際に自分が陥ったならやるべき対策を上げてみました。

あなたの大切な人生、住宅ローンの負担で頭を悩ます時間に使うのではなくて、すぐに行動して、負担減らして、大切なご家族のために使ってあげてください!

本記事が、住宅ローンの負担で悩んでいるかたの参考になれば幸いです。

ここまでお読みいただきありがとうございました!

コメント